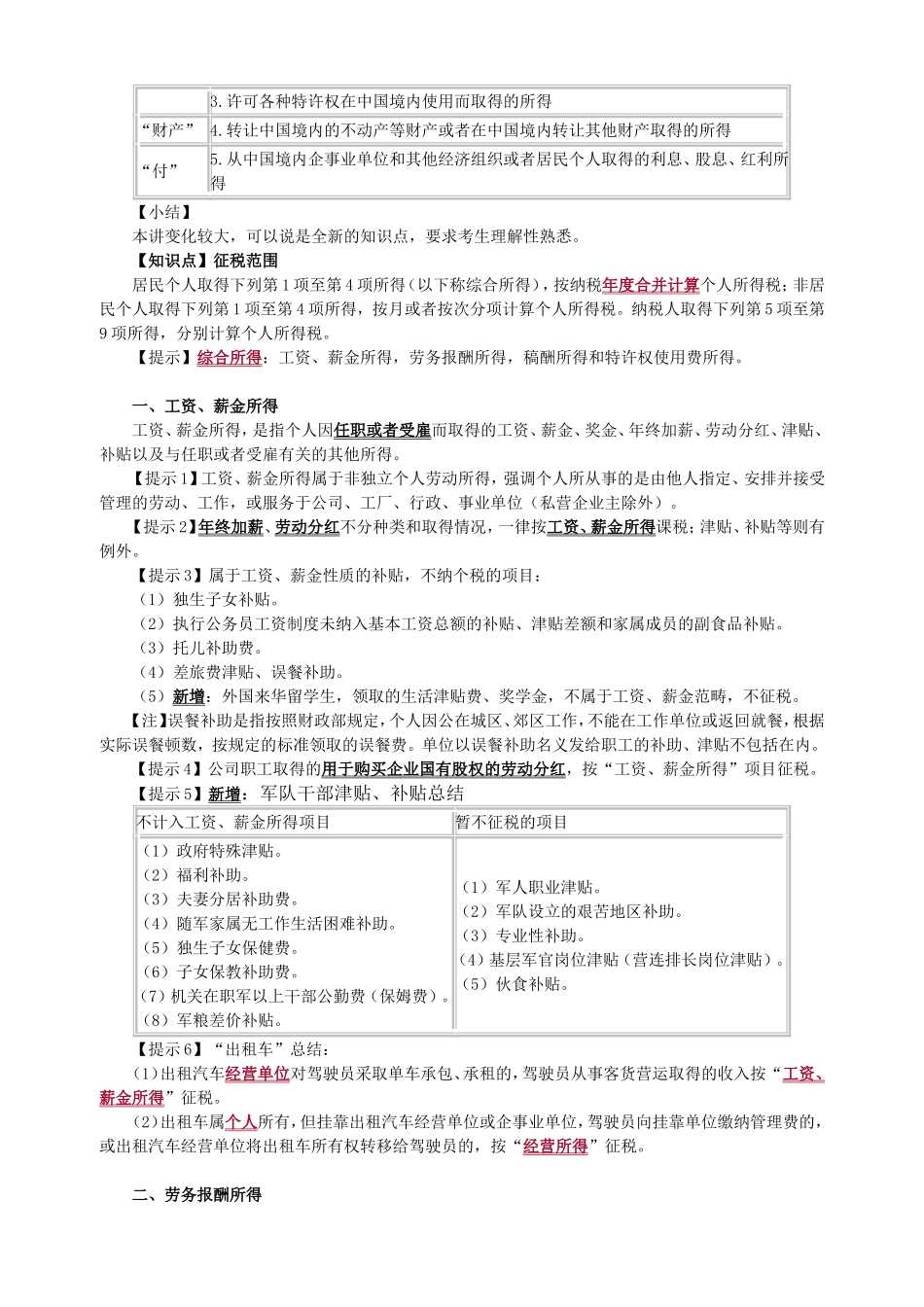

第五章个人所得税法考情分析重点章,近10年平均分值10分左右,2019年教材变化大

【课程说明】1

为方便学员理解记忆,本章的讲解未完全遵循教材的结构

教材中有些内容已经不符合现行政策规定,其中,不重要的知识点我们不做介绍,具备一定可考性的知识点保留了教材中的规定,放心的是这种情况不多,对考试无实质性影响

【知识点】纳税义务人纳税义务人包括中国公民、个体工商业户、个人独资企业、合伙企业投资者、在中国有所得的外籍人员(包括无国籍人员,下同)和香港、澳门、台湾同胞

上述纳税义务人依据住所和居住时间两个标准,区分为居民个人和非居民个人,分别承担不同的纳税义务

居民个人负有无限纳税义务

其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都要在中国缴纳个人所得税

非居民个人承担有限纳税义务,即仅就其来源于中国境内的所得,向中国缴纳个人所得税

(一)居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人

【提示1】“中国境内”是指中国大陆地区,目前还不包括香港、澳门和台湾地区

【提示2】住所:指因户籍、家庭、经济利益关系而在中国境内习惯性居住(在现实生活中,习惯性居住地不在中国境内的个人,只有外籍人员、华侨或香港、澳门和台湾同胞)

【提示3】计算居住时间时,按其一个纳税年度内在境内的实际居住时间确定,即境内无住所的某人在一个纳税年度内无论出境多少次,只要在我国境内累计住满183天,就可判定为我国的居民个人

【提示4】一个纳税年度,即自公历1月1日起至12月31日止

【总结】居民个人包括以下两类:1

在中国境内定居的中国公民和外国侨民

但不包括虽具有中国国籍,却并没有在中国大陆定居,而是侨居海外的华侨和居住在香港、澳门、台湾的同胞

从公历1月1日起至12月31日止,在中国境内累计居住满183天的外国人、海外侨胞和香港、澳门、