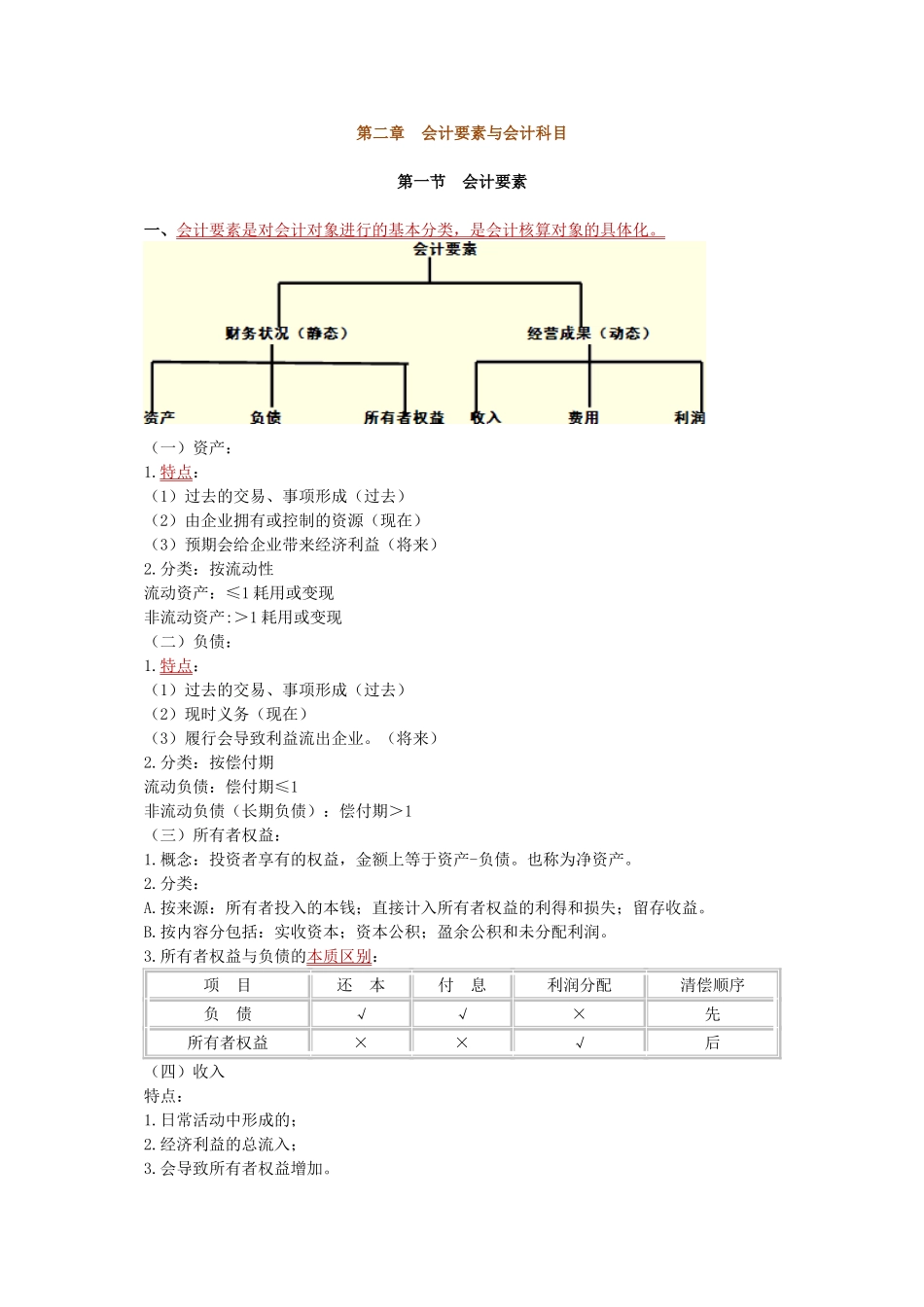

第二章会计要素与会计科目第一节会计要素一、会计要素是对会计对象进行的基本分类,是会计核算对象的具体化

(一)资产:1

特点:(1)过去的交易、事项形成(过去)(2)由企业拥有或控制的资源(现在)(3)预期会给企业带来经济利益(将来)2

分类:按流动性流动资产:≤1耗用或变现非流动资产:>1耗用或变现(二)负债:1

特点:(1)过去的交易、事项形成(过去)(2)现时义务(现在)(3)履行会导致利益流出企业

分类:按偿付期流动负债:偿付期≤1非流动负债(长期负债):偿付期>1(三)所有者权益:1

概念:投资者享有的权益,金额上等于资产-负债

也称为净资产

按来源:所有者投入的本钱;直接计入所有者权益的利得和损失;留存收益

按内容分包括:实收资本;资本公积;盈余公积和未分配利润

所有者权益与负债的本质区别:项目还本付息利润分配清偿顺序负债√√×先所有者权益××√后(四)收入特点:1

日常活动中形成的;2

经济利益的总流入;3

会导致所有者权益增加

分类:利得的特点:1

非日常活动所形成的;(偶然)2

经济利益流入;3

会导致所有者权益增加

(五)费用:特点:1

日常活动中形成的;2

经济利益流出;3

会导致所有者权益减少

损失的特点:1

由企业非日活动所发生的;(偶然)2

经济利益的流出;3

会导致所有者权益减少

(六)利润:1

概念:是指企业在一定会计期间的经营成果

构成:营业利润、利润总额、净利润

影响利润的因素有:收入、费用、直接计入当期利润的利得和损失等

二、会计要素的计量(一)会计要素计量的方法1

可变现净值4

公允价值(二)计量属性的应用原则企业在对会计要素计量时,一般应当采用历史成本

第二节会计科目一、会计科目的概念会计科目:是指对会计要素的具体内容进行分类核算的项目

二、会计科目的分类(一)按其