筹划对象基本情况1

1 公司简介1

2 主营业务及主要产品1

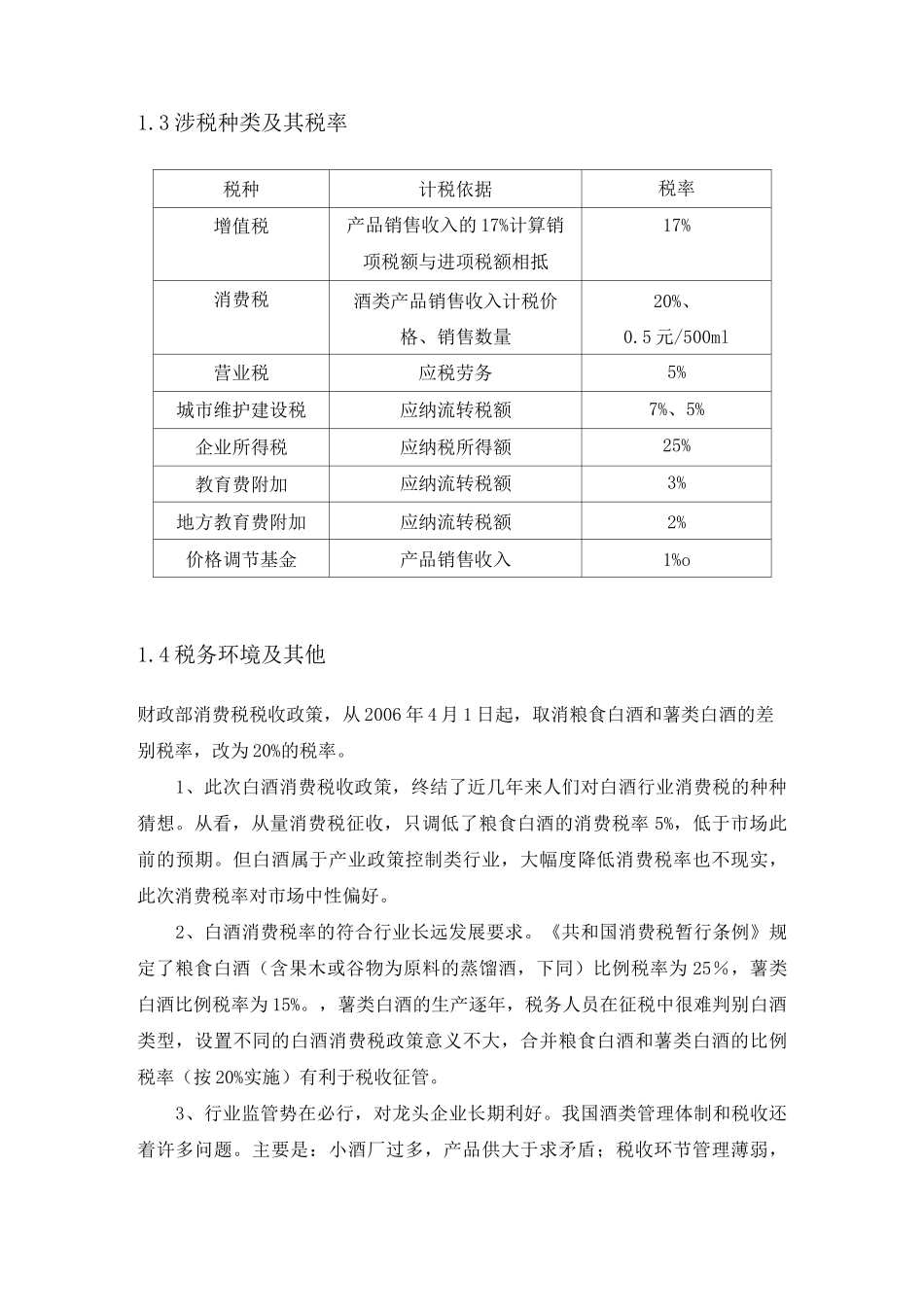

3 涉税种类及其税率1

4 税务环境及其他2

筹划对象近三年税负水平及其变化趋势分析2

1 增值税或消费税税负水平计算与分析2

2 企业所得税税负水平计算与分析2

3 其他税金及附加税负水平计算与分析2

4 综合税负水平计算与分析3

筹划对象涉税问题诊断3

1 流转税税涉税问题诊断3

2 企业所得税涉税问题诊断3

3 其他税金及附加涉税问题诊断3

4 综合税负问题诊断4

筹划对象税务筹划方案设计4

1 流转税税务筹划方案设计4

2 企业所得税税务筹划方案设计4

3 其他税金及附加税务筹划方案设计4

4 筹划方案节税效益综合分析贵州茅台酒股份有限公司税务诊断及筹划报告1

筹划对象基本情况1

1 公司简介公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间茅台王子酒茅台迎宾酒满足了中低档消费者的需求;15 年、30 年、50 年、80 年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式

形成了低度、高中低档、极品三大系列 70 多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场

2 主营业务及主要产品公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发

茅台酒是世界三大名酒之一,是我国大曲酱香型酒的鼻祖,是酿造者以神奇的智慧,提高粱之精,取小麦之魂,采天地之灵气,捕捉特殊环境里不可替代的微生物发酵、揉合、升华而耸起的酒文化丰碑

茅台酒源远流长,据史载,早在公元前 135 年,古属地茅台镇就酿