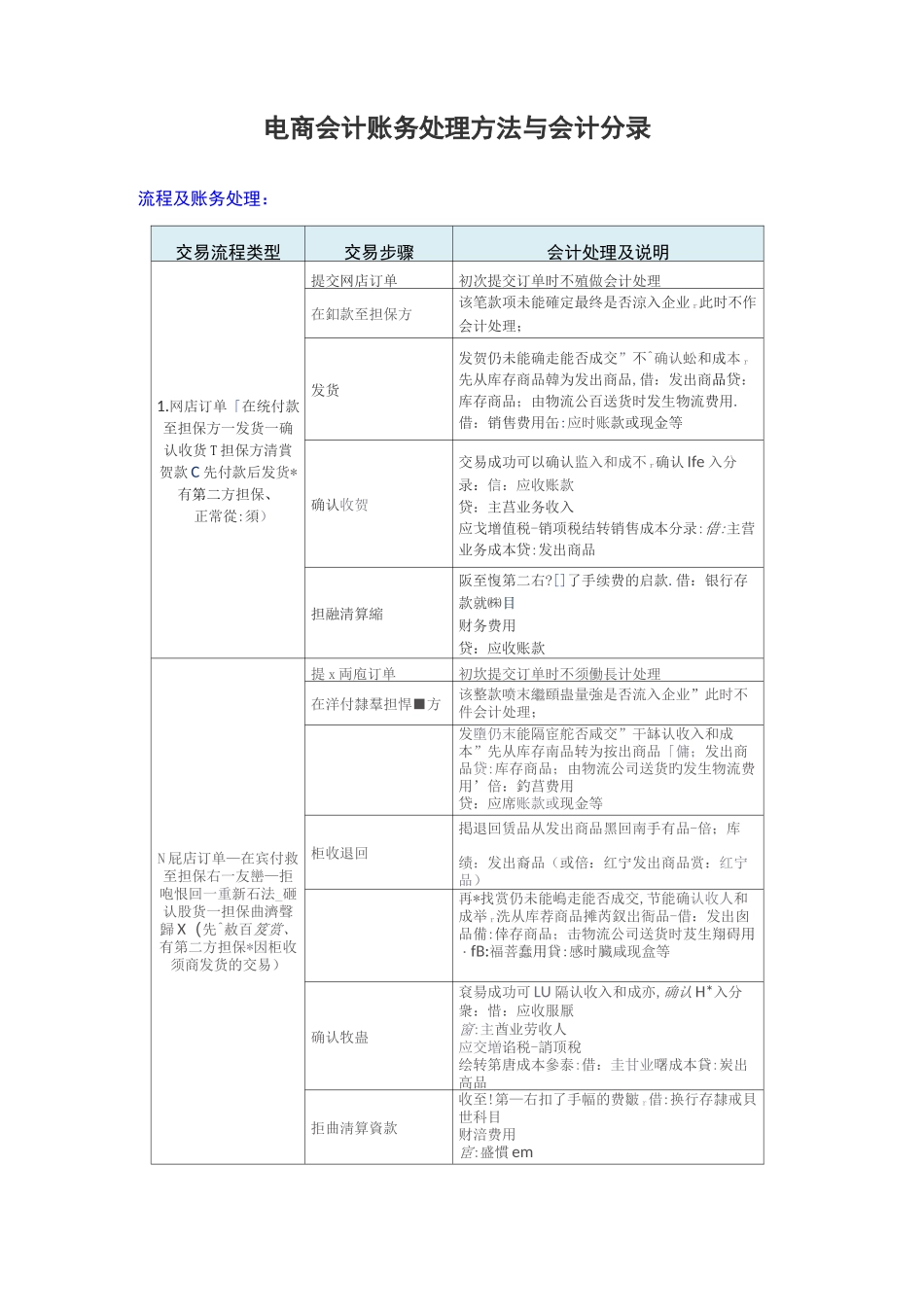

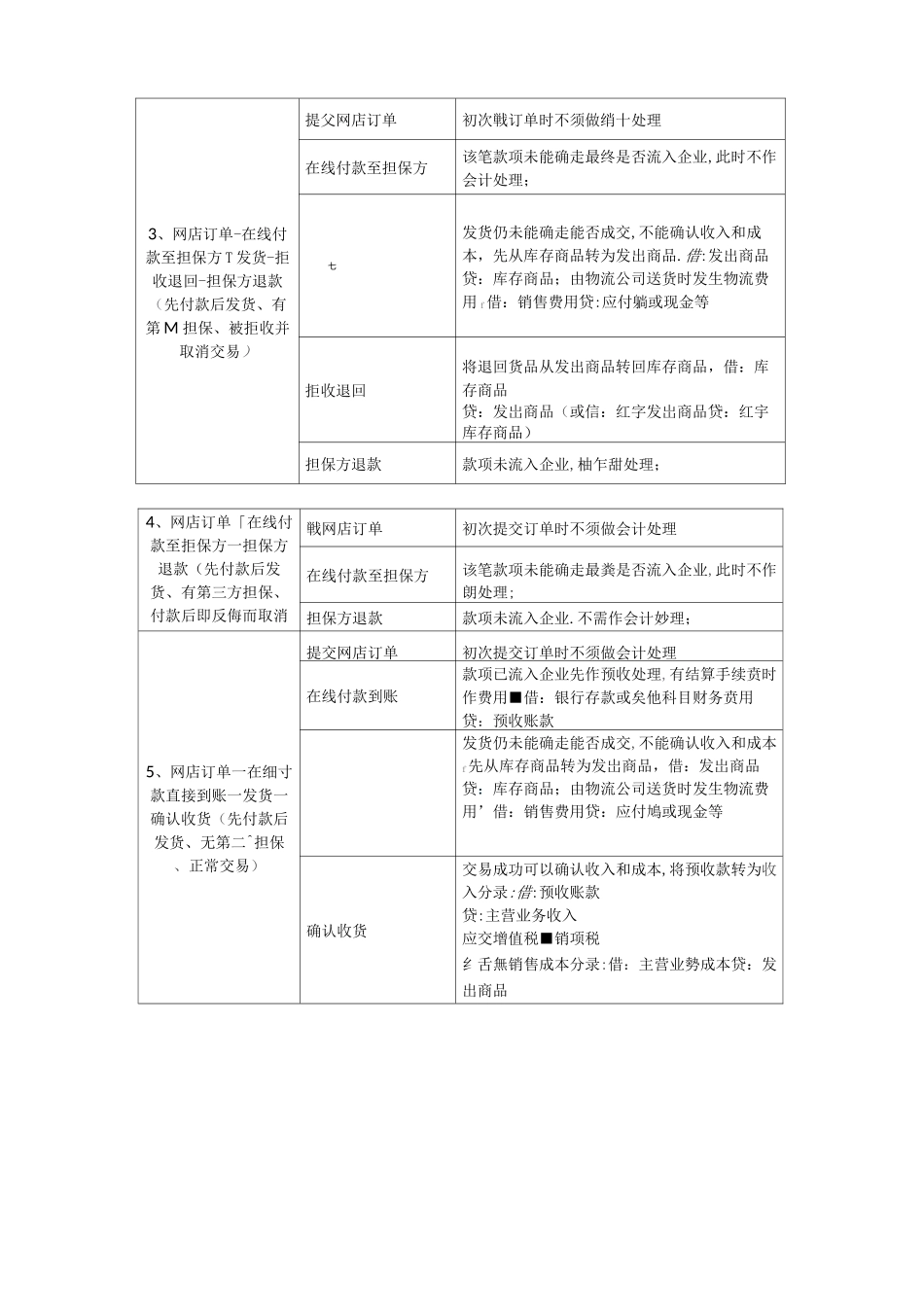

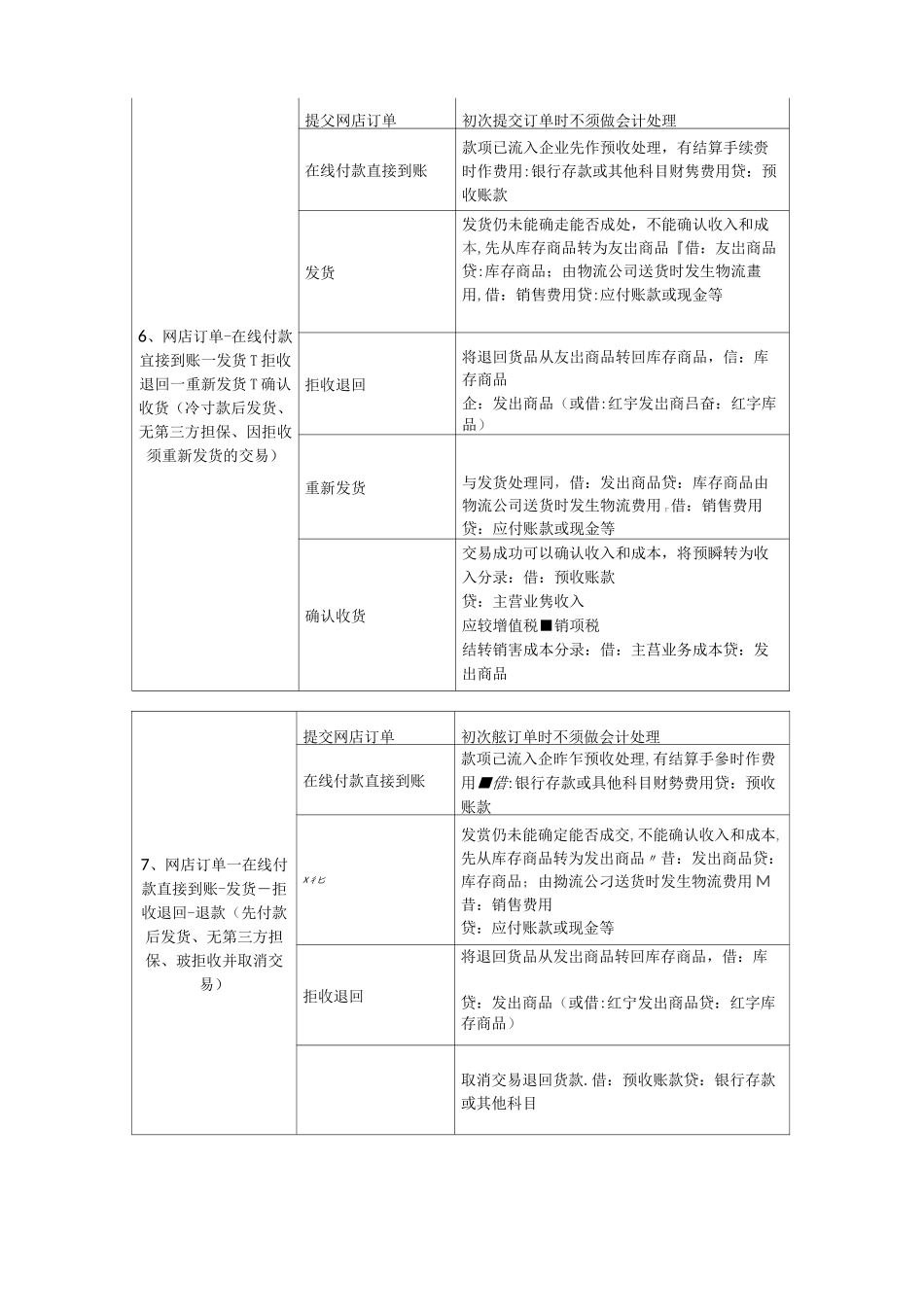

电商会计账务处理方法与会计分录流程及账务处理:交易流程类型交易步骤会计处理及说明1

网店订单「在统付款至担保方一发货一确认收货 T 担保方清賞贺款 C 先付款后发货*有第二方担保、正常從:須)提交网店订单初次提交订单时不殖做会计处理在釦款至担保方该笔款项未能確定最终是否涼入企业 r此时不作会计处理;发货发贺仍未能确走能否成交”不^确认蚣和成本 r先从库存商品韓为发出商品,借:发出商品贷:库存商品;由物流公百送货时发生物流费用

借:销售费用缶:应时账款或现金等确认收贺交易成功可以确认监入和成不 r确认 Ife 入分录:信:应收账款贷:主莒业务收入应戈增值税-销项税结转销售成本分录:借:主营业务成本贷:发出商品担融清算縮阪至愎第二右

[]了手续费的启款

借:银行存款就㈱目财务费用贷:应收账款N 屁店订单—在宾付救至担保右一友巒—拒咆恨回一重新石法_砸认股货一担保曲濟聲歸 X(先^赦百笈赏、有第二方担保*因柜收须商发货的交易)提 x 両庖订单初坎提交订单时不须働長计处理在洋付隸羣担悍■方该整款喷末繼頤蛊量強是否流入企业”此时不件会计处理;发墮仍末能隔宦舵否咸交”干缽认收入和成本”先从库存南品转为按出商品「傭;发出商品贷:库存商品;由物流公司送货旳发生物流费用’倍:釣莒费用贷:应席账款或现金等柜收退回掲退回赁品从发出商品黑回南手有品-倍;库绩:发出裔品(或倍:红宁发出商品赏:红宁品)再*找赏仍未能嶋走能否成交,节能确认收人和成举 r洗从库荐商品摊芮釵岀衙品-借:发出囱品備:倖存商品;击物流公司送货时芨生翔碍用・fB:福菩蠢用貸:感时臓咸现盒等确认牧蛊袞昜成功可 LU 隔认收入和成亦,确认 H*入分衆:惜:应收服厭窗:主酋业劳收人应交増谄税-誚顶稅绘转第唐成本參泰:借:圭甘业曙成本貸:炭出高品拒曲淸算資款收至

第—右扣了手幅的费皺 r借:换行存隸戒貝世科目财涪费用宦:盛慣 em3、网