应收款项内部控制制度第一章总则第一条为加强应收款项的管理、监控与催收,提高应收款项的安全性,特拟订本管理制度

第二条本制度中“应收款项”包括应收账款、预付账款、其他应收款等三项内容

第二章产品定价政策第三条公司应根据实际情况制定既符合公司自身特点、又反映市场实际情况的产品销售定价政策,并根据该政策灵活掌握产品销售方式,采取各种手段扩大销售并保证账款的及时回收

第四条公司负责根据产品的市场供求状况以及财务部门提供的产品实际成本水平,建议产品的定价区间,提交总经理办公会议

第五条公司负责产品市场调研,收集市场上同类产品的信息,分析竞争对手的价格策略,调查公司产品代理商及最终消费者对公司产品价格的态度,测算公司产品的价格弹性,从市场的角度确定公司产品的定价区间,并提交总经理办公会议

第六条公司财务部门根据产品实际成本水平以及公司的盈利目标,从成本的角度建议公司产品价格的定价区间,并提交总经理办公会议

第七条总经理办公会议根据公司销售部门和财务部门提供的产品定价区间,最终确定产品的销售定价或定价区间,并下发各部门、各分店、分公司作为内部核对的依据

第八条公司销售部门根据总经理办公会议的授权,可以根据客户与公司的长期合作关系、客户对公司的重要性程度以及客户的信用状况,按授权权限适当给予一定幅度的价格优惠

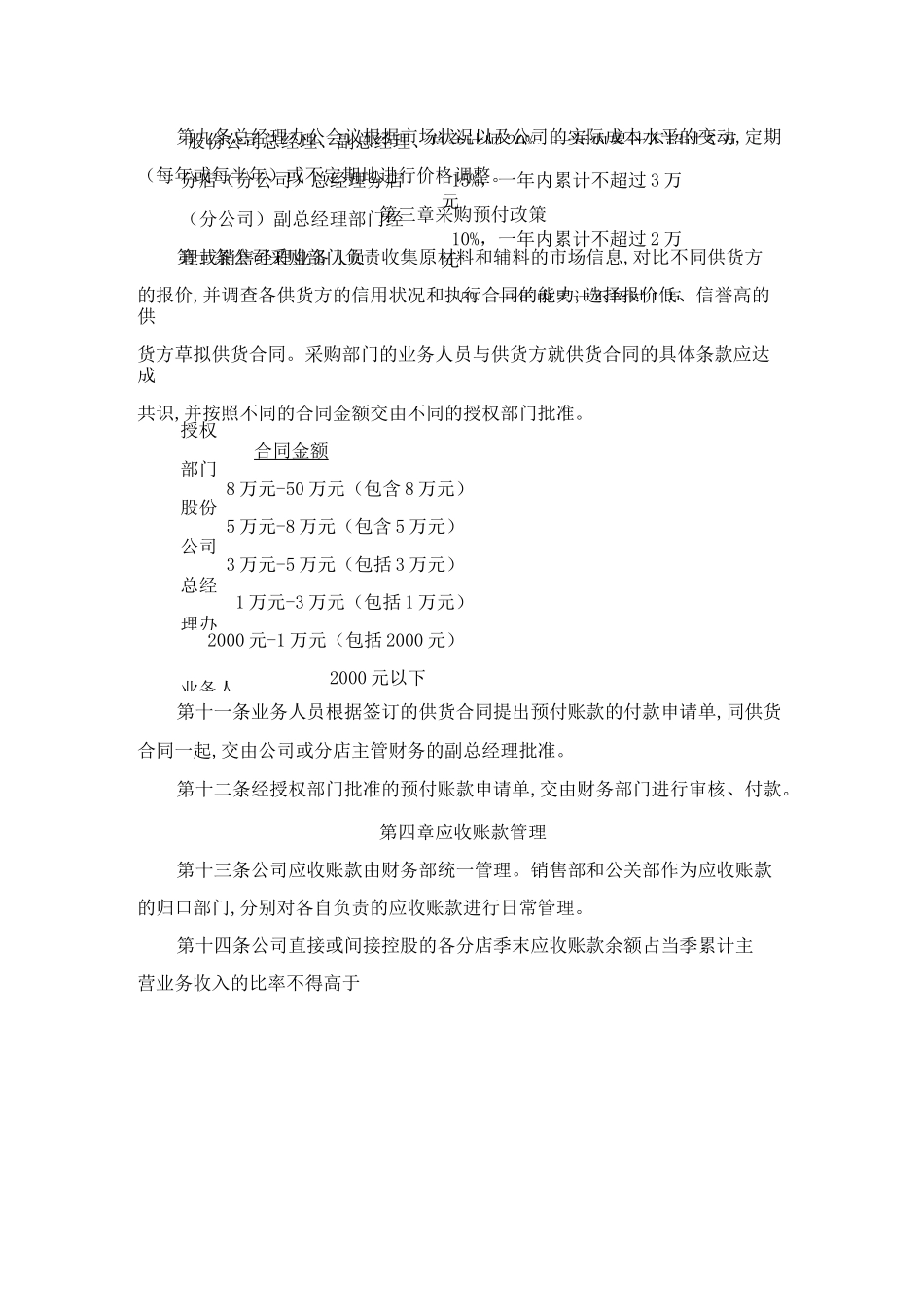

职务价格优惠幅度权限董事长 30%,一年内累计不超过 8 万元股份公司总经理、副总经理、分店(分公司)总经理分店(分公司)副总经理部门经理或销售经理业务人员总会计师 20%,一年内累计不超过 5 万15%,一年内累计不超过 3 万元10%,一年内累计不超过 2 万元5%,一年内累计不超过 1 万授权部门股份公司总经理办业务人第九条总经理办公会议根据市场状况以及公司的实际成本水平的变动,定期(每年或每半年)或不定期地进行价格调整

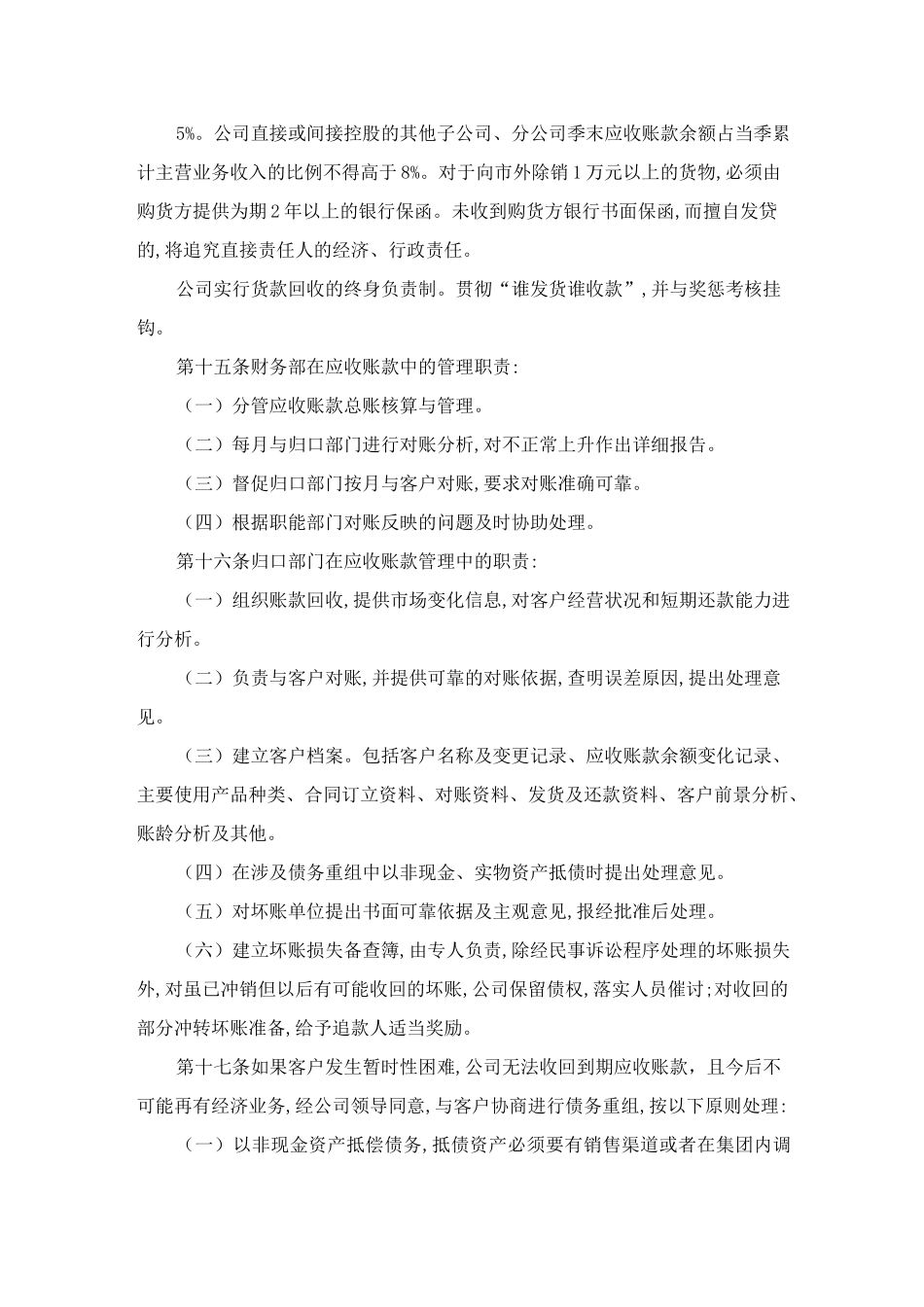

第三章采购预付政策第十条公司采购部门负责收集原材料和辅料