赊销政策(二)【本讲重点】典型赊销政策类型与实施不同类型客户的赊销政策【自检】你企业目前的赊销政策是偏松,还是偏紧

你企业的资金实力足够支持你的客户赊销政策吗

对客户应该一视同仁吗

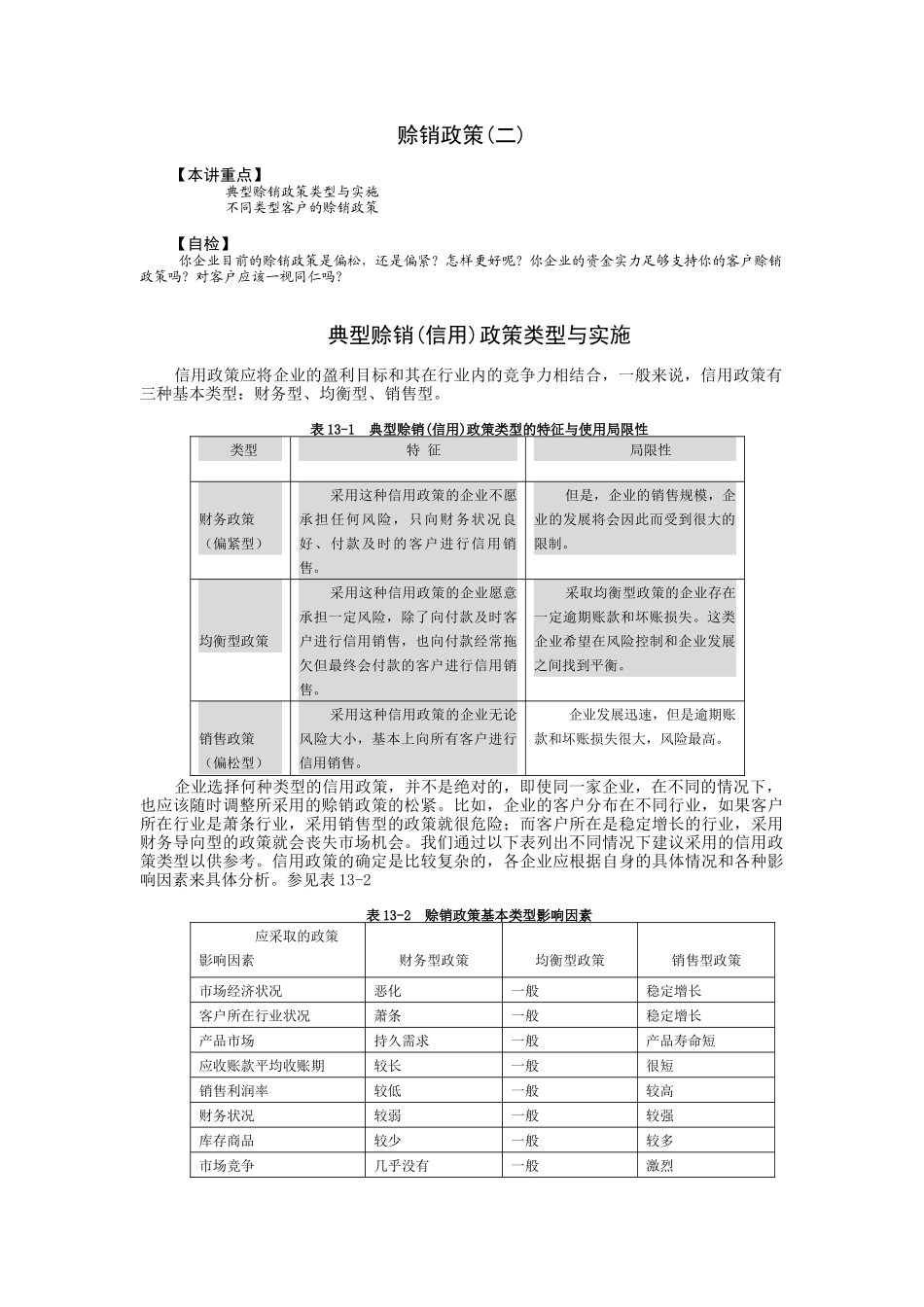

典型赊销(信用)政策类型与实施信用政策应将企业的盈利目标和其在行业内的竞争力相结合,一般来说,信用政策有三种基本类型:财务型、均衡型、销售型

表13-1典型赊销(信用)政策类型的特征与使用局限性类型特征局限性财务政策(偏紧型)采用这种信用政策的企业不愿承担任何风险,只向财务状况良好、付款及时的客户进行信用销售

但是,企业的销售规模,企业的发展将会因此而受到很大的限制

均衡型政策采用这种信用政策的企业愿意承担一定风险,除了向付款及时客户进行信用销售,也向付款经常拖欠但最终会付款的客户进行信用销售

采取均衡型政策的企业存在一定逾期账款和坏账损失

这类企业希望在风险控制和企业发展之间找到平衡

销售政策(偏松型)采用这种信用政策的企业无论风险大小,基本上向所有客户进行信用销售

企业发展迅速,但是逾期账款和坏账损失很大,风险最高

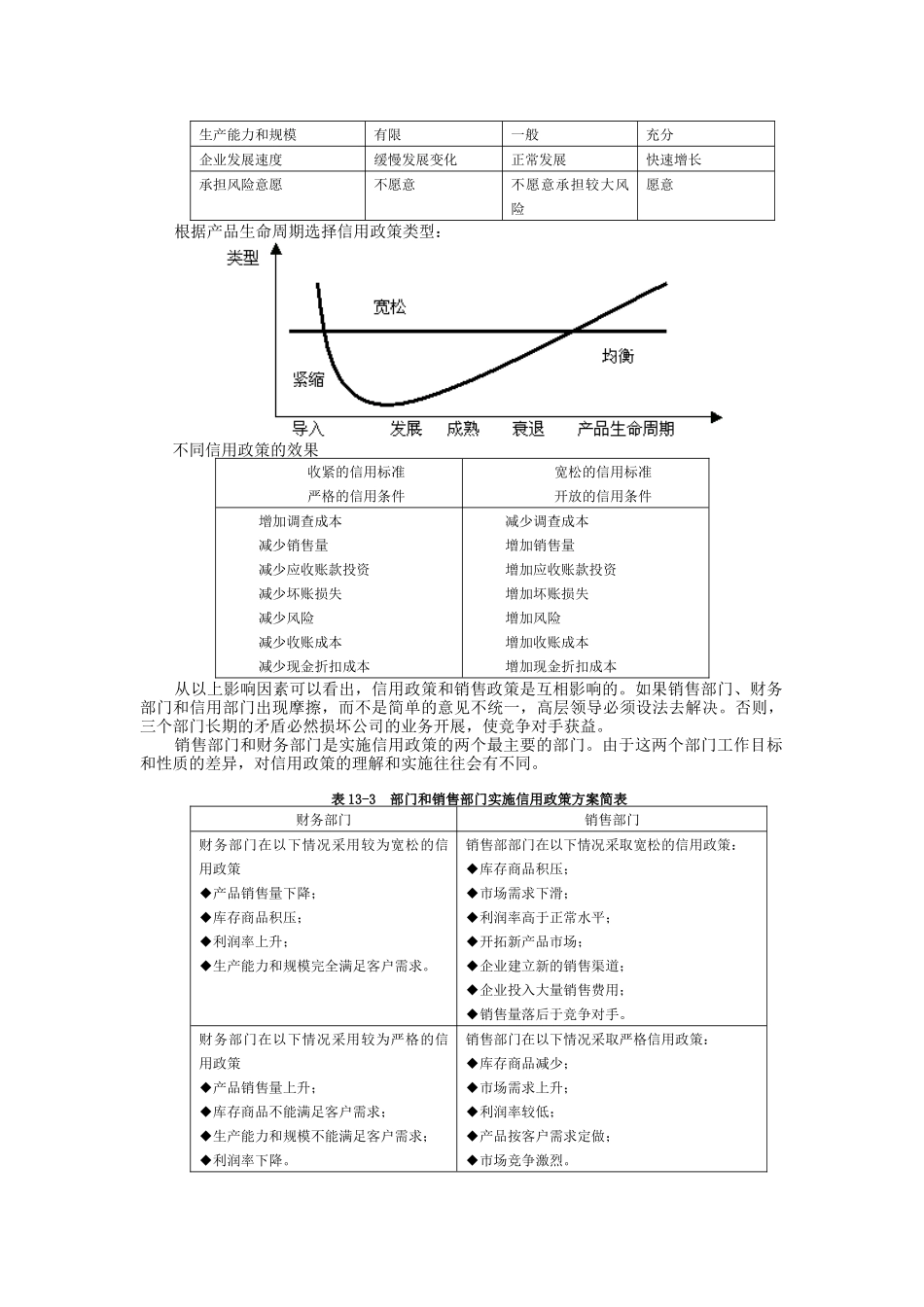

企业选择何种类型的信用政策,并不是绝对的,即使同一家企业,在不同的情况下,也应该随时调整所采用的赊销政策的松紧

比如,企业的客户分布在不同行业,如果客户所在行业是萧条行业,采用销售型的政策就很危险;而客户所在是稳定增长的行业,采用财务导向型的政策就会丧失市场机会

我们通过以下表列出不同情况下建议采用的信用政策类型以供参考

信用政策的确定是比较复杂的,各企业应根据自身的具体情况和各种影响因素来具体分析

参见表13-2表13-2赊销政策基本类型影响因素应采取的政策影响因素财务型政策均衡型政策销售型政策市场经济状况恶化一般稳定增长客户所在行业状况萧条一般稳定增长产品市场持久需求一般产品寿命短应收账款平均收账期较长一般很短销售利润率较低一般较高财务状况较弱一般较强库存商品较少