加强纳税人企业所得税清算管理的思考在市场经济条件下,随着市场竞争的日益激烈,企业关闭破产现象越来越普遍,如何加强纳税人注销环节企业所得税清算管理成为一个亟待解决的问题

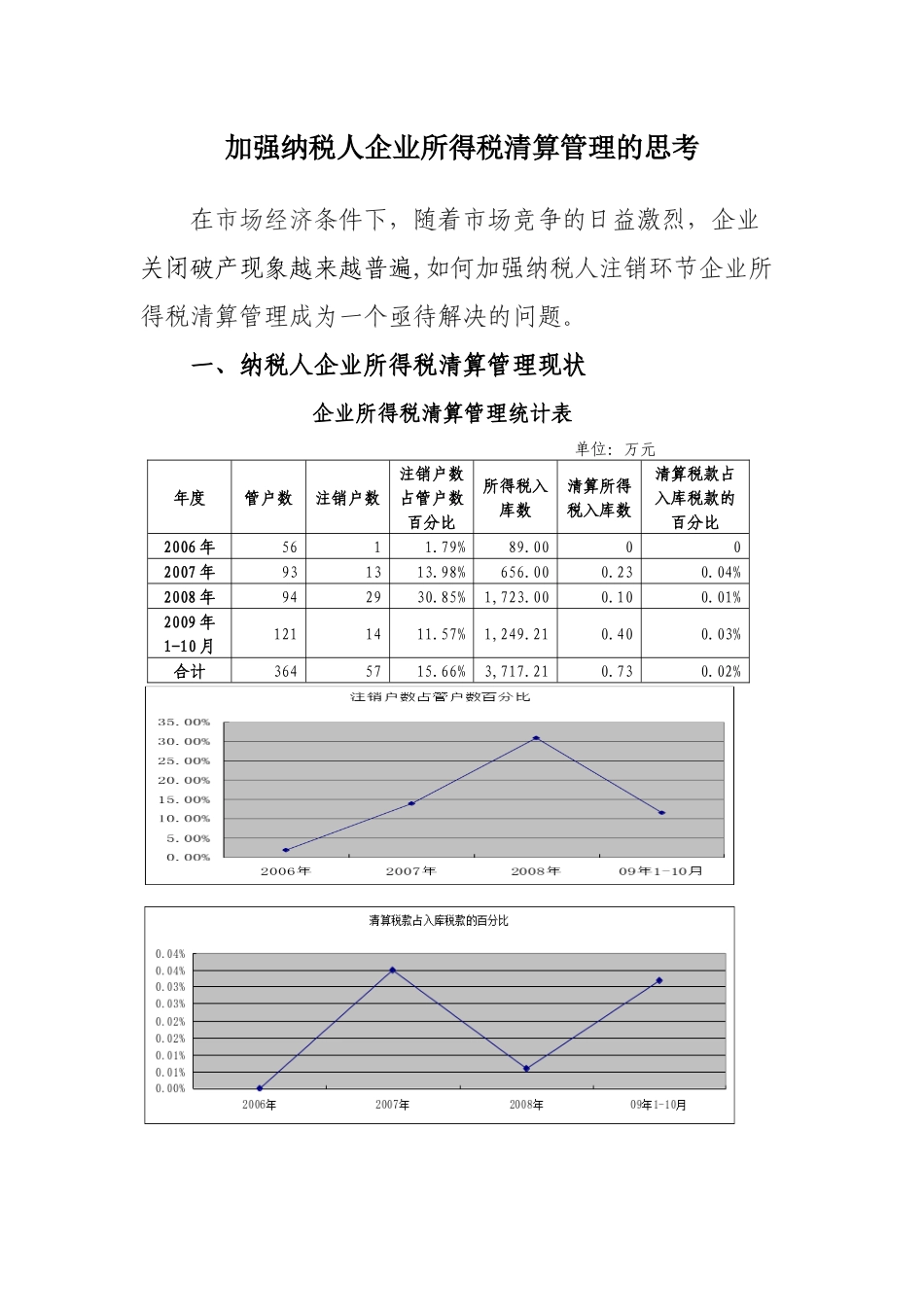

一、纳税人企业所得税清算管理现状 企业所得税清算管理统计表 单位:万元年度管户数注销户数注销户数占管户数百分比所得税入库数清算所得税入库数清算税款占入库税款的百分比2006 年5611

00002007 年931313

98%656

04%2008 年942930

85%1,723

01%2009 年1-10 月1211411

57%1,249

03%合计3645715

66%3,717

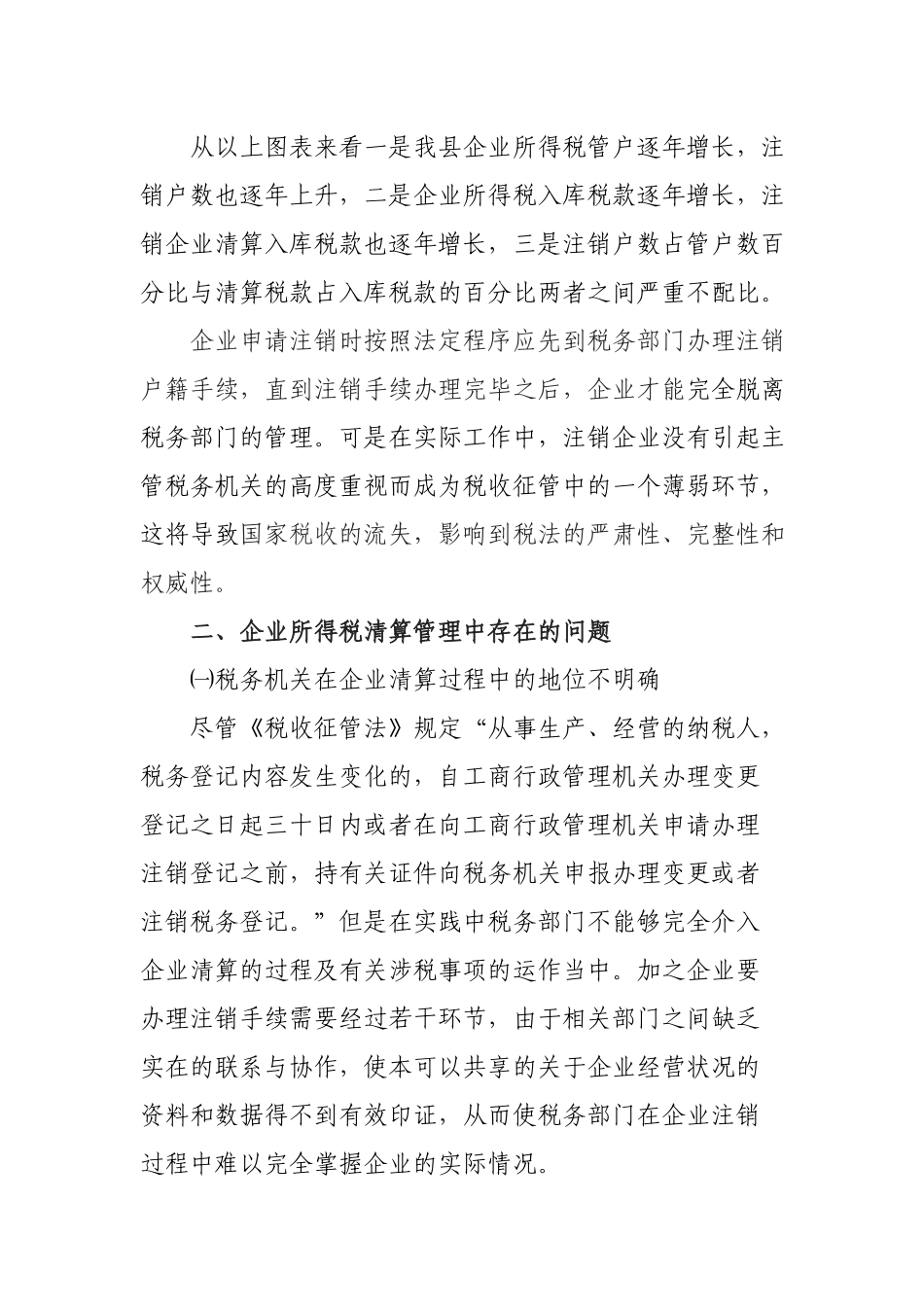

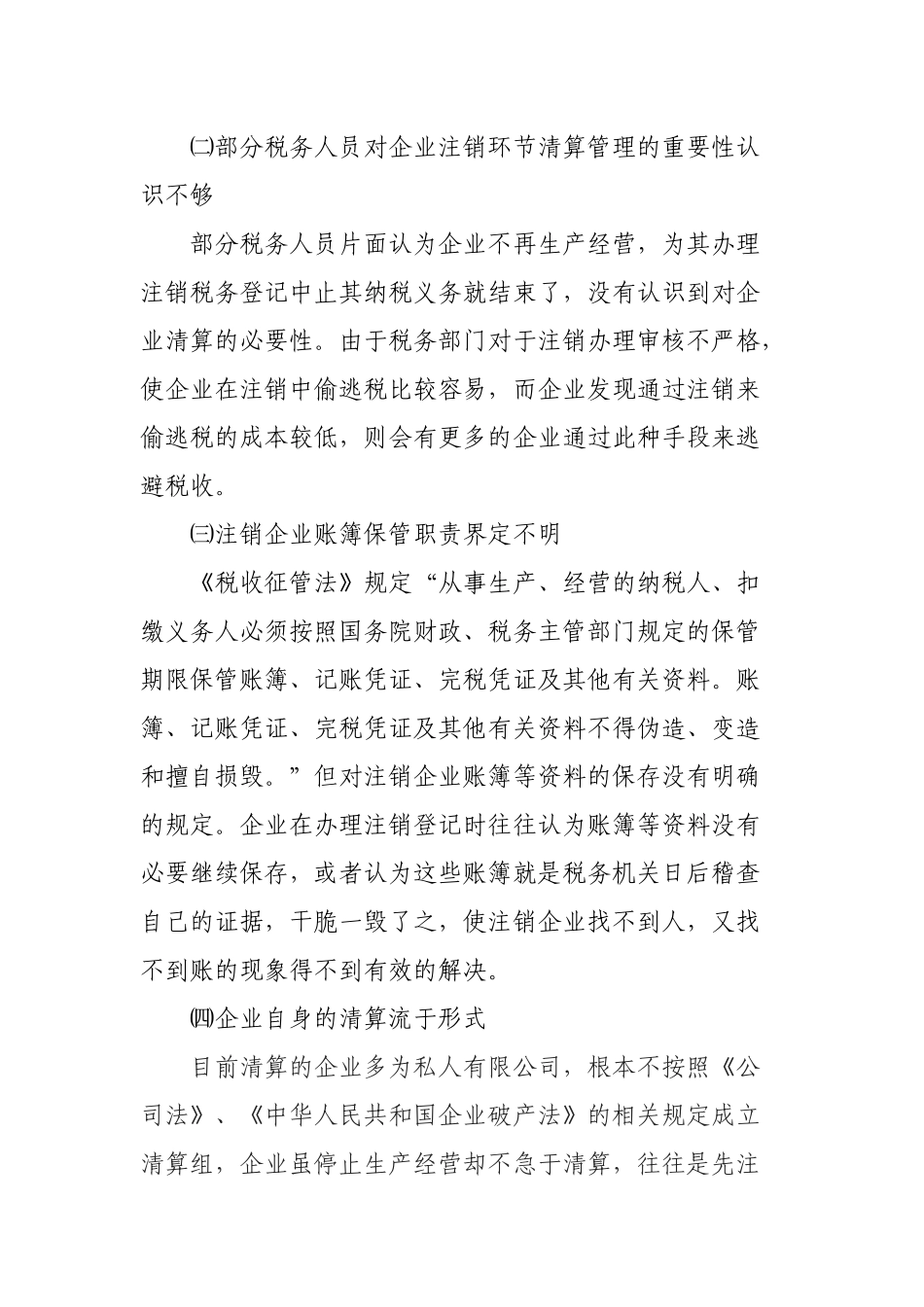

02%从以上图表来看一是我县企业所得税管户逐年增长,注销户数也逐年上升,二是企业所得税入库税款逐年增长,注销企业清算入库税款也逐年增长,三是注销户数占管户数百分比与清算税款占入库税款的百分比两者之间严重不配比

企业申请注销时按照法定程序应先到税务部门办理注销户籍手续,直到注销手续办理完毕之后,企业才能完全脱离税务部门的管理

可是在实际工作中,注销企业没有引起主管税务机关的高度重视而成为税收征管中的一个薄弱环节,这将导致国家税收的流失,影响到税法的严肃性、完整性和权威性

二、企业所得税清算管理中存在的问题㈠税务机关在企业清算过程中的地位不明确尽管《税收征管法》规定“从事生产、经营的纳税人,税务登记内容发生变化的,自工商行政管理机关办理变更登记之日起三十日内或者在向工商行政管理机关申请办理注销登记之前,持有关证件向税务机关申报办理变更或者注销税务登记

”但是在实践中税务部门不能够完全介入企业清算的过程及有关涉税事项的运作当中

加之企业要办理注销手续需要经过若干环节,由于相关部门之间缺乏实在的联系与协作,使本可以共享的关于企业经营状况的资料和数据得不到有效