利用流程管理有效降解套期保值的组合风险长城伟业期货研究所 张彬套期保值是期货市场的重要功能之一

套保者根据现货和期货的内在相关关系,同时持有现货和期货头寸的双边头寸,实现对套保组合的收益和风险的调节

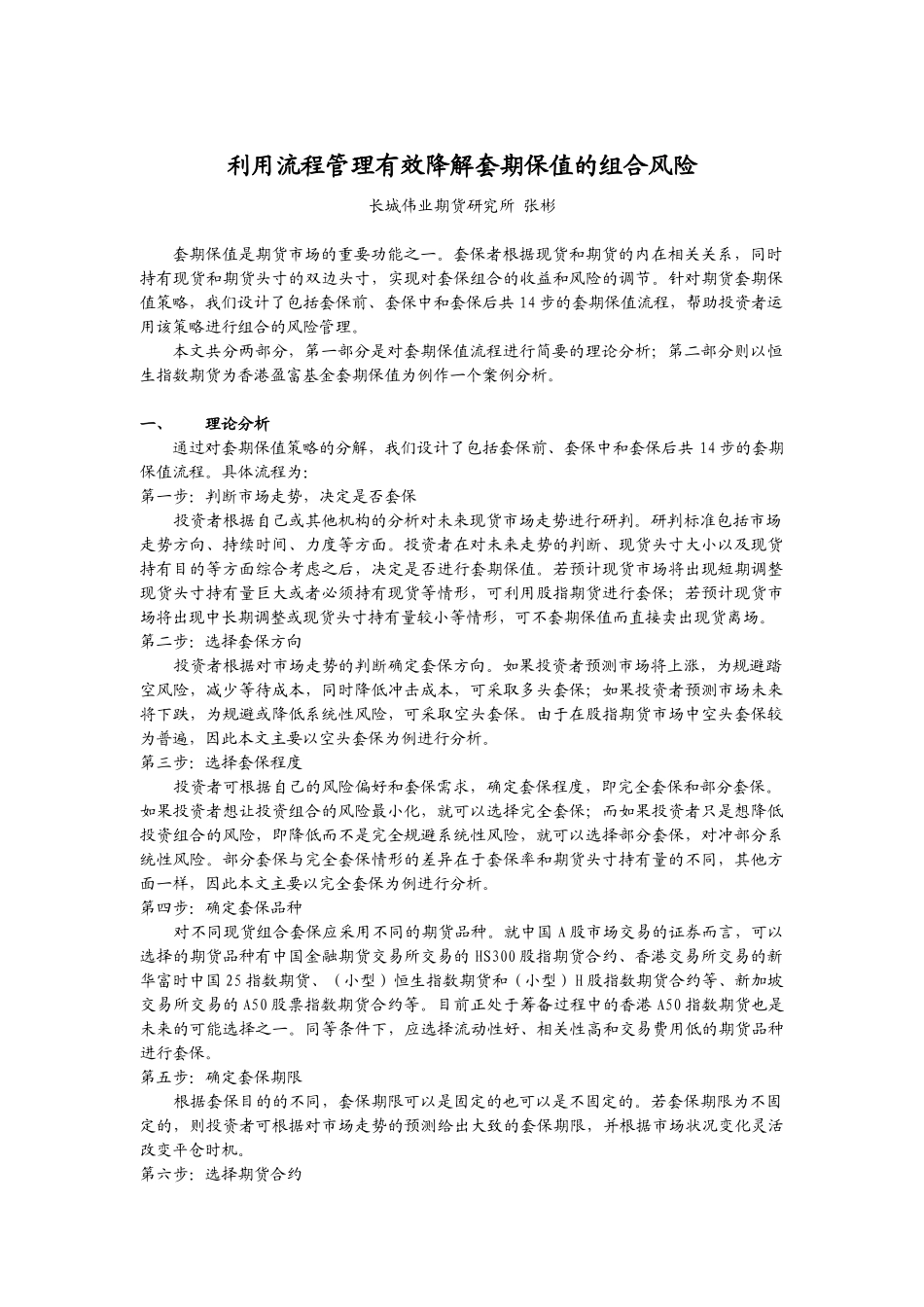

针对期货套期保值策略,我们设计了包括套保前、套保中和套保后共 14 步的套期保值流程,帮助投资者运用该策略进行组合的风险管理

本文共分两部分,第一部分是对套期保值流程进行简要的理论分析;第二部分则以恒生指数期货为香港盈富基金套期保值为例作一个案例分析

一、理论分析通过对套期保值策略的分解,我们设计了包括套保前、套保中和套保后共 14 步的套期保值流程

具体流程为:第一步:判断市场走势,决定是否套保 投资者根据自己或其他机构的分析对未来现货市场走势进行研判

研判标准包括市场走势方向、持续时间、力度等方面

投资者在对未来走势的判断、现货头寸大小以及现货持有目的等方面综合考虑之后,决定是否进行套期保值

若预计现货市场将出现短期调整现货头寸持有量巨大或者必须持有现货等情形,可利用股指期货进行套保;若预计现货市场将出现中长期调整或现货头寸持有量较小等情形,可不套期保值而直接卖出现货离场

第二步:选择套保方向投资者根据对市场走势的判断确定套保方向

如果投资者预测市场将上涨,为规避踏空风险,减少等待成本,同时降低冲击成本,可采取多头套保;如果投资者预测市场未来将下跌,为规避或降低系统性风险,可采取空头套保

由于在股指期货市场中空头套保较为普遍,因此本文主要以空头套保为例进行分析

第三步:选择套保程度投资者可根据自己的风险偏好和套保需求,确定套保程度,即完全套保和部分套保

如果投资者想让投资组合的风险最小化,就可以选择完全套保;而如果投资者只是想降低投资组合的风险,即降低而不是完全规避系统性风险,就可以选择部分套保,对冲部分系统性风险

部分套保与完全套保情形的差异在于套保率和期货头寸持有量的不