第一章 目标成本管理指引1

目标成本是公司基于市场状况,并结合公司的经营计划,根据预期售价和目标利润进行预先确定的,经过努力所要实现的成本指标

1 目标成本文件的组成部分:《目标成本测算表》《部门目标成本控制书》(样表见附件 2)

2 《目标成本测算表》是反应项目标成本的金额

目标成本是建设项目成本的控制线,由各分项目标成本组成

3 《部门目标成本控制书》是对各项目费用的责任部门(设计部、工程部、预审部、总工办、客服中心)及其主要职责的说明,包括控制内容、控制要点和手段,需要注意的已完工程的失败教训

4 成本管理职能部门的组成:设计部、工程部、预审部、总工办、客服中心

目标成本管理原则2

1 市场导向原则:目标成本管理以市场为导向,确保目标利润的实现

2 准确严谨原则:目标成本指标应科学准确,数据来源要有依据

3 事前控制原则:目标成本管理贯穿于建设项目的每一阶段,凡事做到事先控制为主,事中事后控制为辅,在立项、设计、施工之前发现问题,减少无效成本的发生

4 动态管理原则:建设项目的动态成本要及时与目标成本进行比较并纠偏,确保建设项目总成本在目标成本控制范围内

目标成本科目的分类:详附件 1:《目标成本科目分类》4

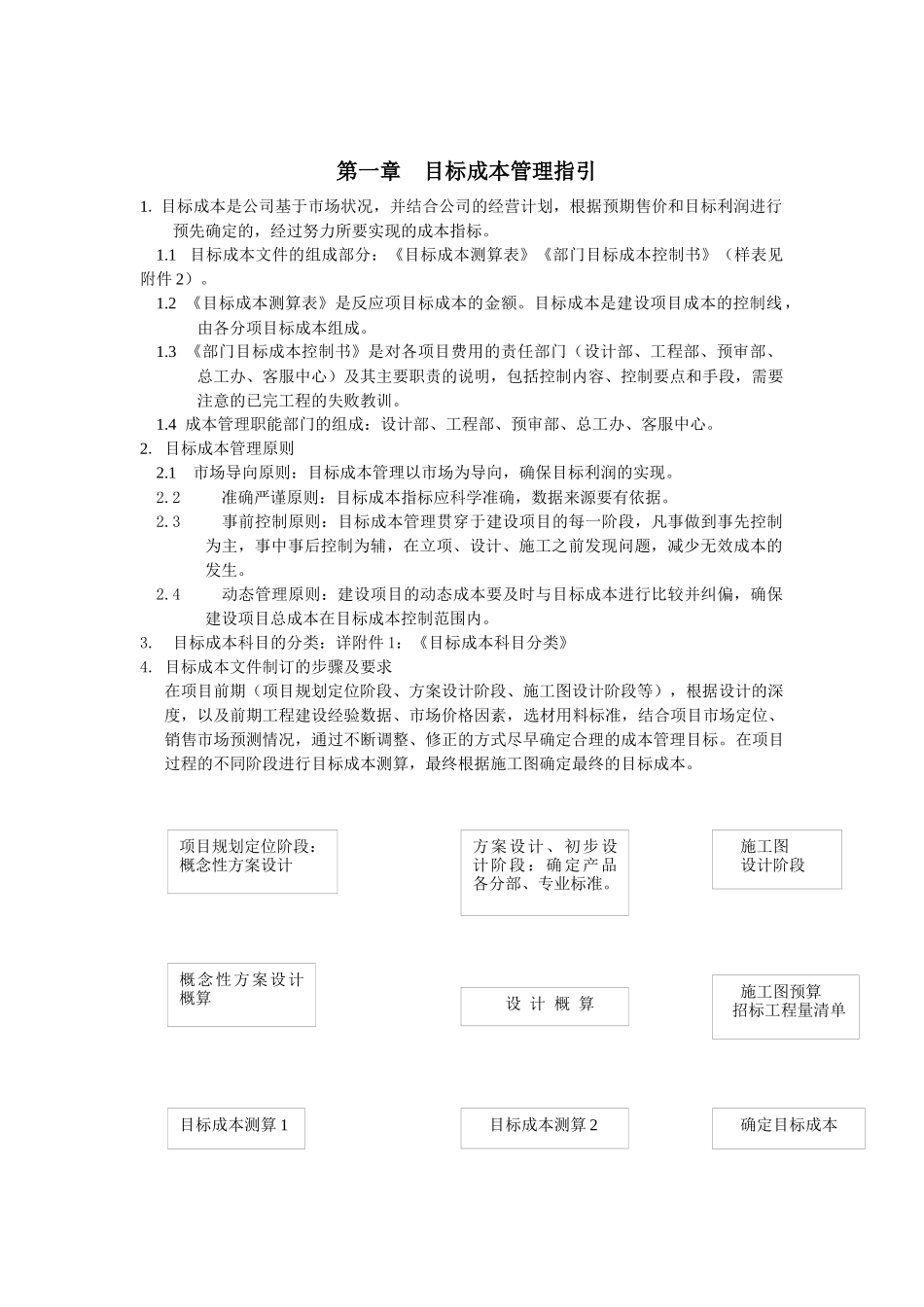

目标成本文件制订的步骤及要求在项目前期(项目规划定位阶段、方案设计阶段、施工图设计阶段等),根据设计的深度,以及前期工程建设经验数据、市场价格因素,选材用料标准,结合项目市场定位、销售市场预测情况,通过不断调整、修正的方式尽早确定合理的成本管理目标

在项目过程的不同阶段进行目标成本测算,最终根据施工图确定最终的目标成本

项目规划定位阶段:概念性方案设计目标成本测算 1概念性方案设计概算施工图预算招标工程量清单施工图设计阶段方案设计、初步设计阶段:确定产品各分部、专业标准

确定目标成本目标成本测算 2设 计 概 算4