我国房地产金融风险现状及对策 从住户部门金融角度刍议房地产价格估值框架与风险防范摘要:中国的房地产市场,在近十多年来,除了其居住属性外,房地产作为居民住户部门家庭资产配置的金融属性、投资属性得到了快速的进展

房地产资产,在众多家庭的总资产中,开始占有越来越高的比例

但是,当某一类资产具有金融、投资属性后,就离不开对其价格估值合理性的分析

因此,本文主要从金融角度,分析了目前及将来的潜在风险,提出房地产价格估值分析框架的思路,并提出了防范房地产市场潜在风险的对策建议

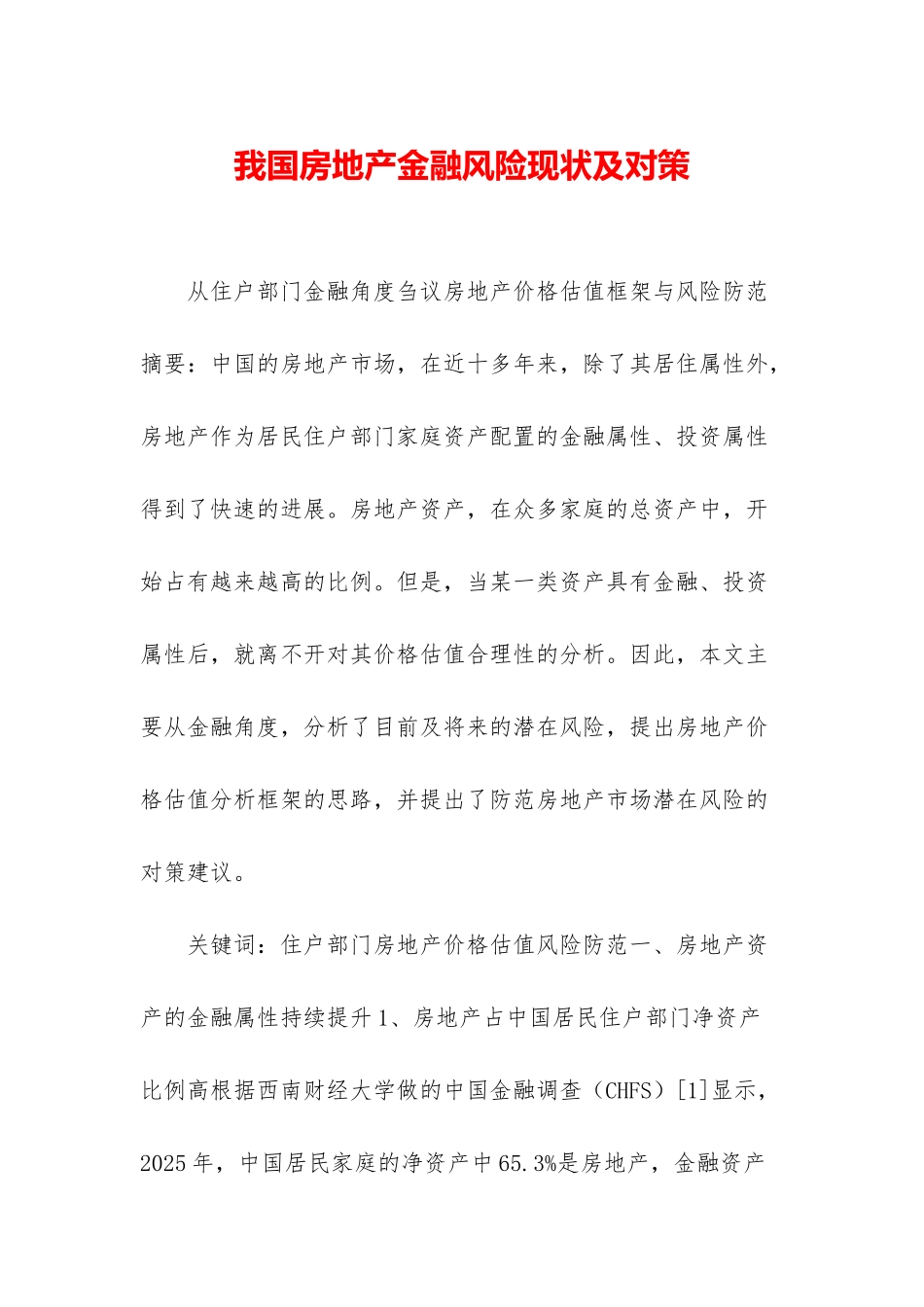

关键词:住户部门房地产价格估值风险防范一、房地产资产的金融属性持续提升 1、房地产占中国居民住户部门净资产比例高根据西南财经大学做的中国金融调查(CHFS)[1]显示,2025 年,中国居民家庭的净资产中 65

3%是房地产,金融资产比例仅为 12

到了 2025 年,房地产的占比甚至达到了73

6%,接近同时期美国家庭房地产资产占比的 2 倍

图 1 中美家庭资产配置结构差异,西南财经大学因此,在中国居民家庭的净资产中,接近 73

6%以上是房地产,其余才是股票、现金、债券等金融资产

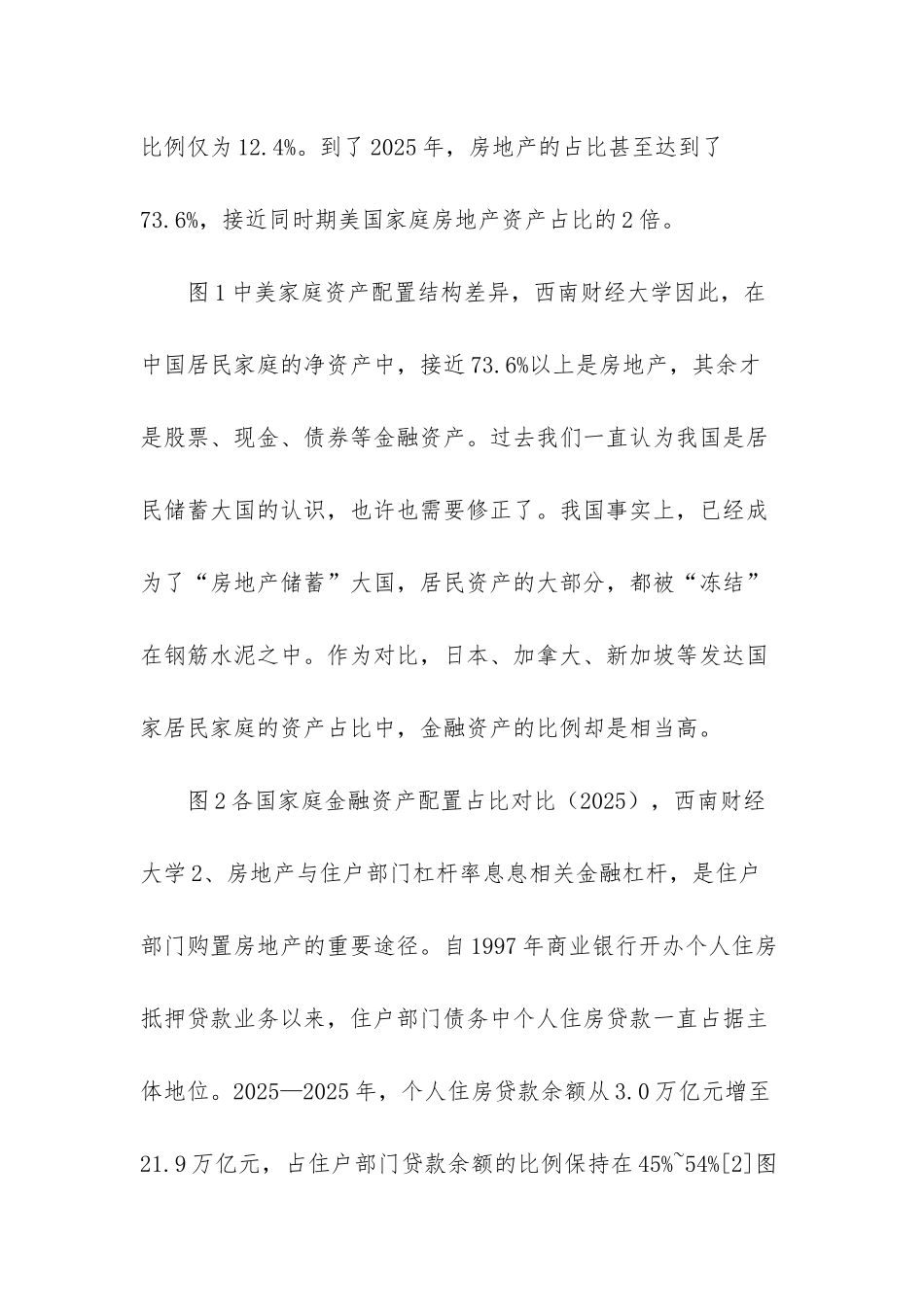

过去我们一直认为我国是居民储蓄大国的认识,也许也需要修正了

我国事实上,已经成为了“房地产储蓄”大国,居民资产的大部分,都被“冻结”在钢筋水泥之中

作为对比,日本、加拿大、新加坡等发达国家居民家庭的资产占比中,金融资产的比例却是相当高

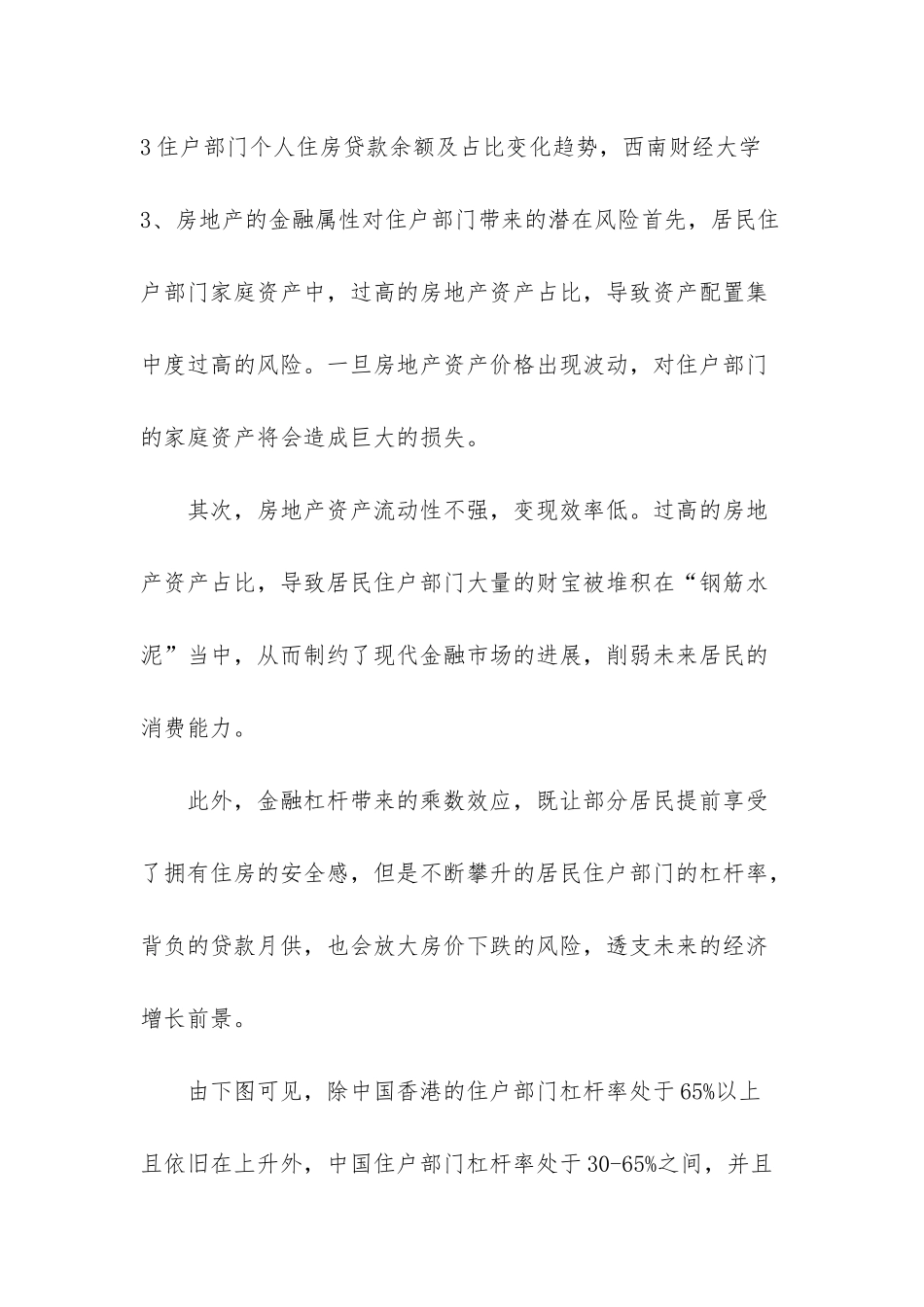

图 2 各国家庭金融资产配置占比对比(2025),西南财经大学 2、房地产与住户部门杠杆率息息相关金融杠杆,是住户部门购置房地产的重要途径

自 1997 年商业银行开办个人住房抵押贷款业务以来,住户部门债务中个人住房贷款一直占据主体地位

2025—2025 年,个人住房贷款余额从 3

0 万亿元增至21

9 万亿元,占住户部门贷款余额的比例保持在 45%~54%[2]图3 住户部门个人住