资金运用管理制度 问题账款处理办法1

制定目的为防止问题账款产生及妥善处理已发生的应收账款,以争取时效并确保本公司权益及降低经营风险,特制定本办法

适用范围凡本公司因对外经济往来所发生或可能发生的应收账款,均依照本办法之规定处理

权责单位(1) 财务部负责本办法制定、修改、废止之起草工作

(2) 总经理负责本办法制定、修改、废止之核准

实施信用管制2

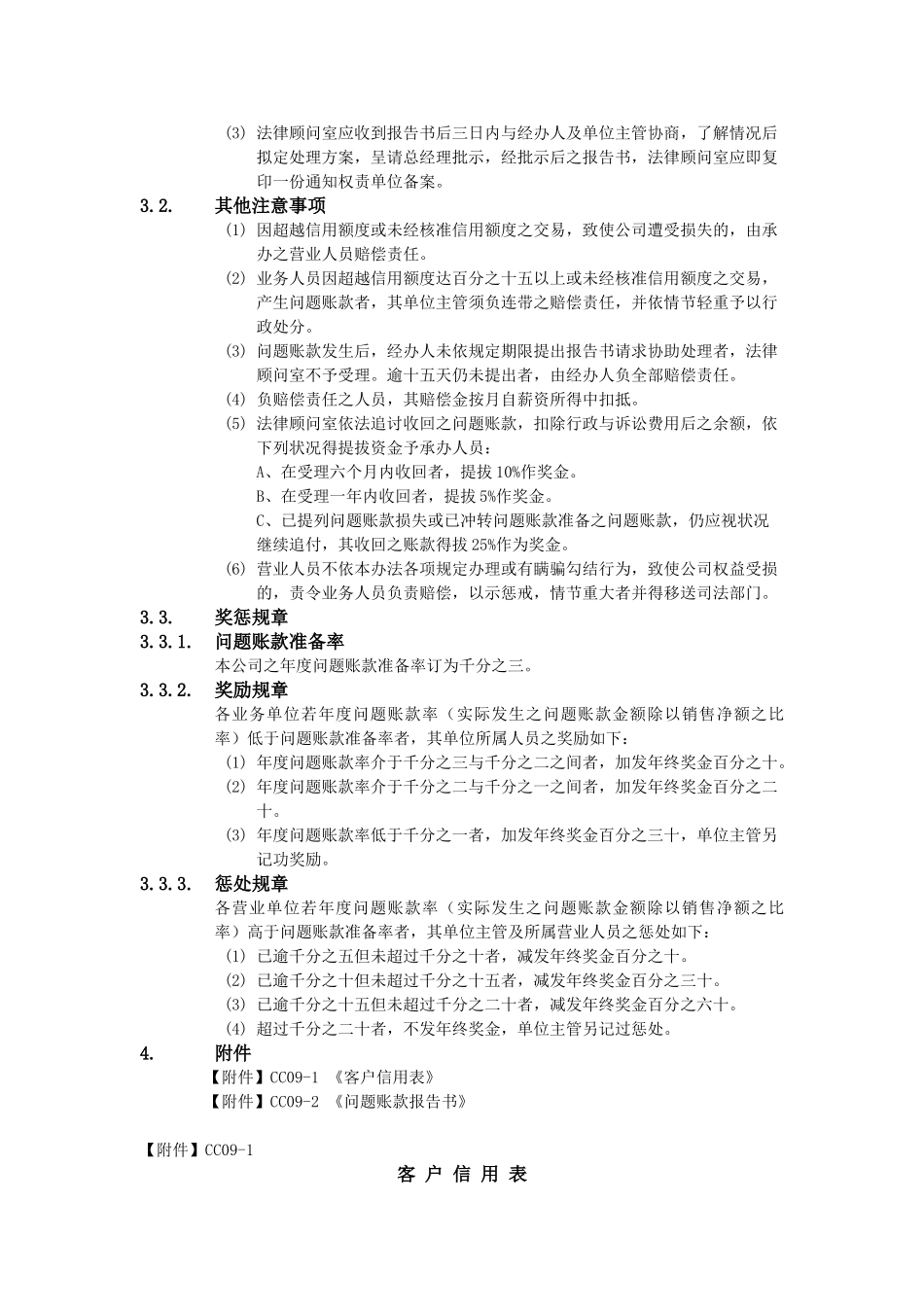

建立信用管制表(1) 各业务单位应针对每客户建立《客户信用表》,并由负责之业务人员,依据客户销售实绩及信用拟订其信用额度后,呈单位主管签核,经主管签核后,转权责单位保管

(2) 有关信用记录之更新及维持,由业务单位配合权责单位办理

订定信用额度(1) 信用额度的订立是为了增加交易的迅速,使债权管理效率化

(2) 信用额度系指本公司同意接受客户最高的欠款额度,亦即本公司对指定客户所有未到期应收票据及账款合计数之最高限额

(3) 任何客户未到期应收票据及账款之总和,不得超越其信用额度

因超越信用额度所发生之问题账款,须由单位主管及经办人员,负承担损失之责任

(4) 为适应市场环境,配合客户经营能力的变化,信用额度每年得定期予以检讨;营业人员可依据状况,根据《客户信用担保办法》申请提高客户之信用额度

问题账款处理3

催收账款(1) 因销货而发生之应收账款,自月底结账日起逾一个月尚未收回,亦未按规定办理销货退回者,权责单位应将其列为催收账款

(2) 权责单位应于每月提列催收账款明细,交由营业单位进行催款,各营业单位应于一周内打电报催收情形

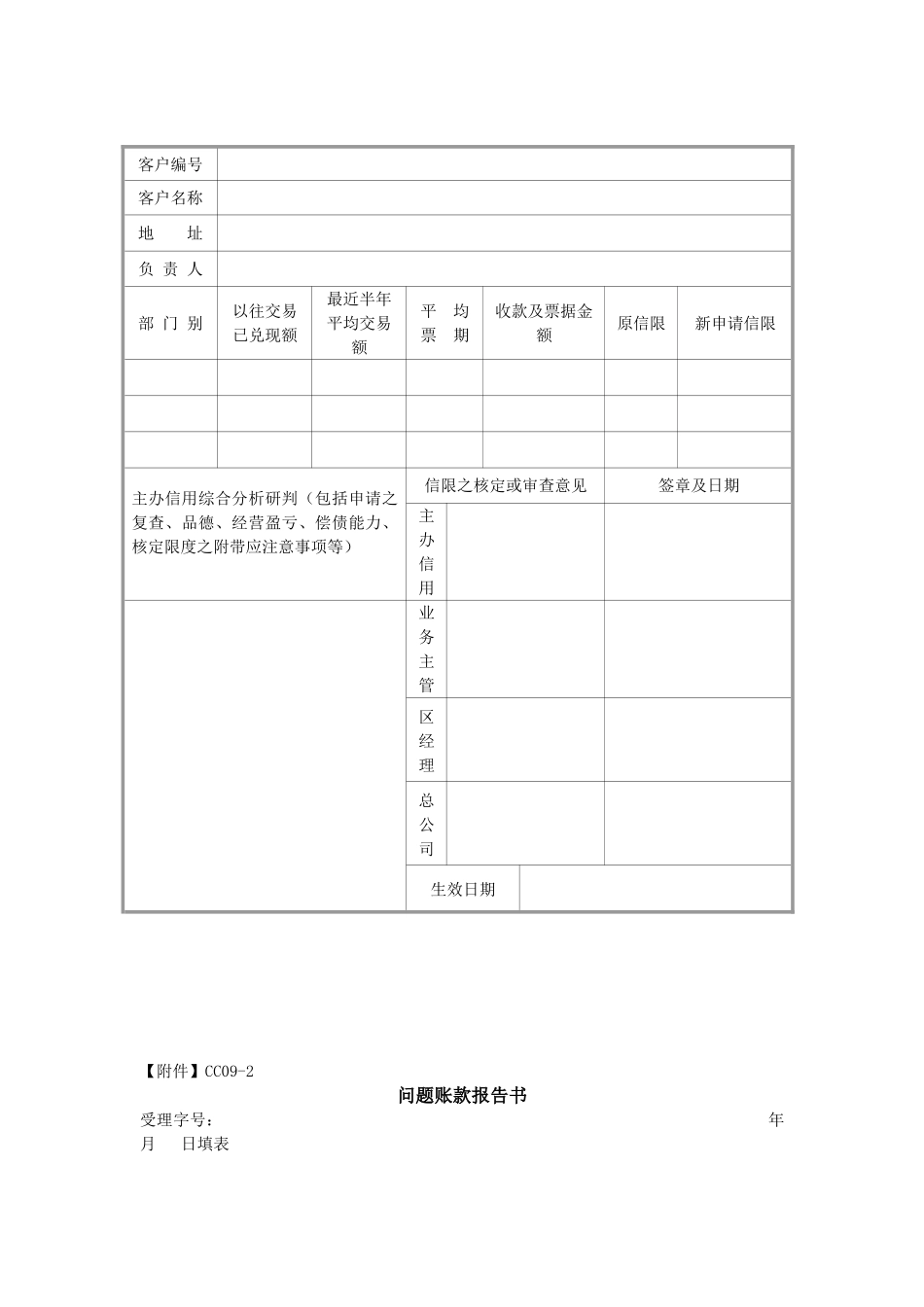

问题账款(1) 问题账款发生后,营业单位经办人员应于三日内据实填妥《问题账款报告书》,并附有关证据资料,呈请单位主管查证并签注意见后,由权责单位确认实际应收账款金额及提出票据退票理由单,转法律顾问室协助处理

【注】所称之应收