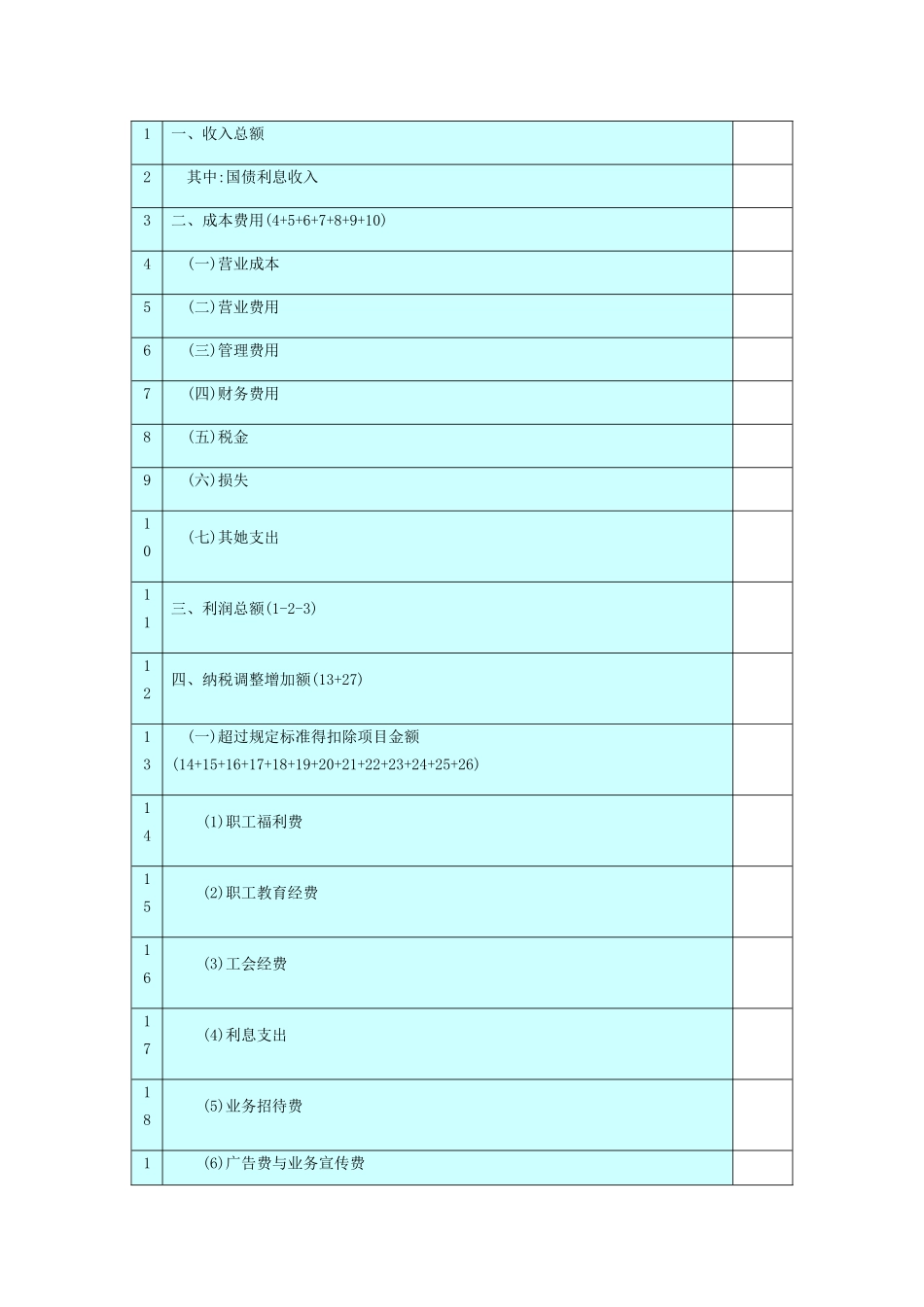

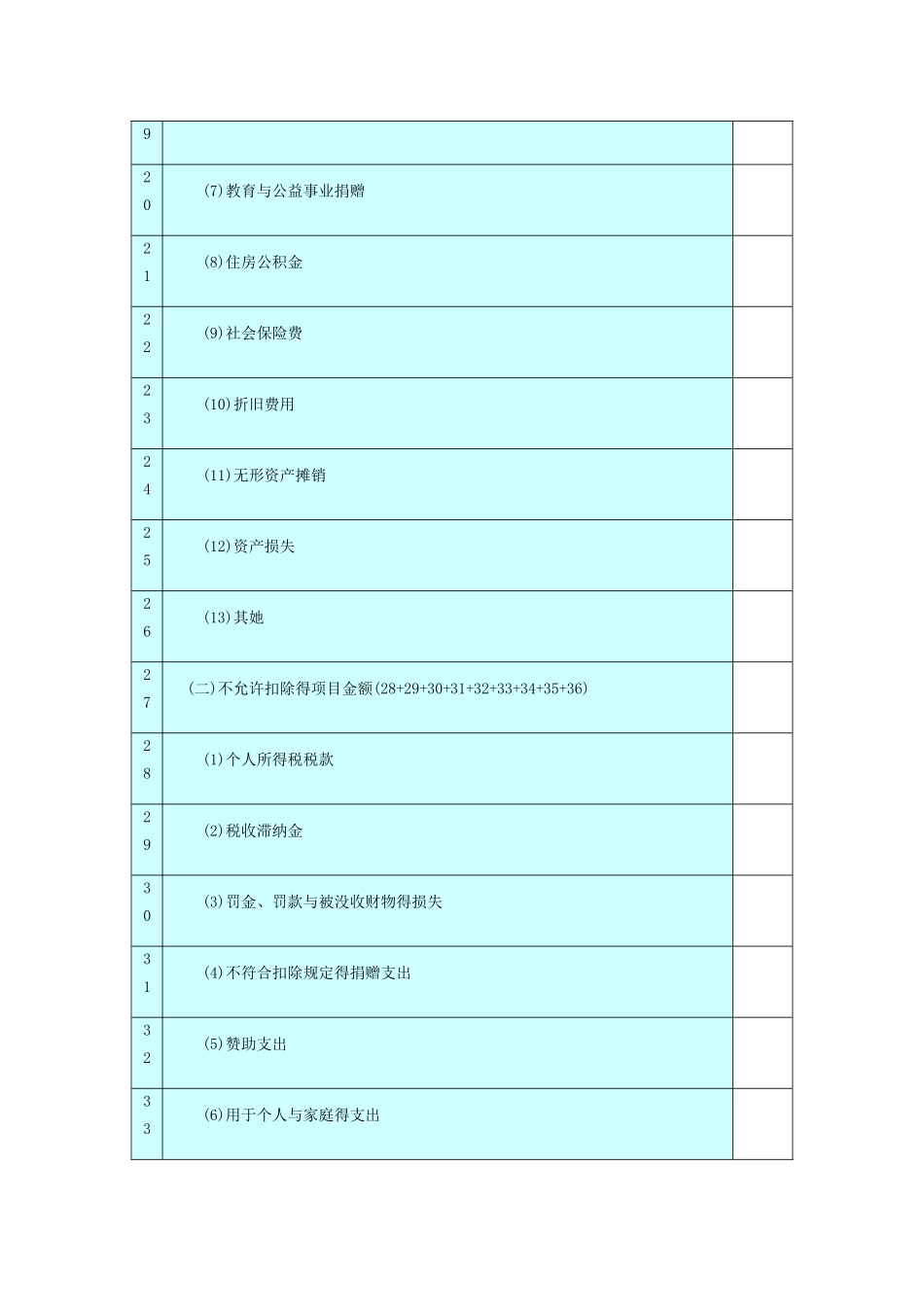

A06446《生产、经营所得个人所得税纳税申报表(B 表)》一、分类索引(一)业务类别申报纳税(二)表单类型纳税人填报(三)设置依据(表单来源)政策规定表单二、政策依据《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表得公告》(国家税务总局公告 2025 年第 28 号)三、表单个人所得税生产经营所得纳税申报表(B 表)税款所属期:年月日至年月日金额单位:人民币元(列至角分)投资者信息姓 名身份证件类型身份证件号码国籍(地区)纳税人识别号被投资单位信息名 称纳税人识别号类 型□个体工商户 □承包、承租经营单位 □个人独资企业 □合伙企业行次项 目金 额1一、收入总额2 其中:国债利息收入3二、成本费用(4+5+6+7+8+9+10)4 (一)营业成本5 (二)营业费用6 (三)管理费用7 (四)财务费用8 (五)税金9 (六)损失10 (七)其她支出11三、利润总额(1-2-3)12四、纳税调整增加额(13+27)13 (一)超过规定标准得扣除项目金额(14+15+16+17+18+19+20+21+22+23+24+25+26)14 (1)职工福利费15 (2)职工教育经费16 (3)工会经费17 (4)利息支出18 (5)业务招待费1 (6)广告费与业务宣传费920 (7)教育与公益事业捐赠21 (8)住房公积金22 (9)社会保险费23 (10)折旧费用24 (11)无形资产摊销25 (12)资产损失26 (13)其她27 (二)不允许扣除得项目金额(28+29+30+31+32+33+34+35+36)28 (1)个人所得税税款29 (2)税收滞纳金30 (3)罚金、罚款与被没收财物得损失31 (4)不符合扣除规定得捐赠支出32 (5)赞助支出33 (6)用于个人与家庭得支出34 (7)与取得生产经营收入无关得其她支出35 (8)投资者工资薪金支出3