最优风险资产的风险组合8

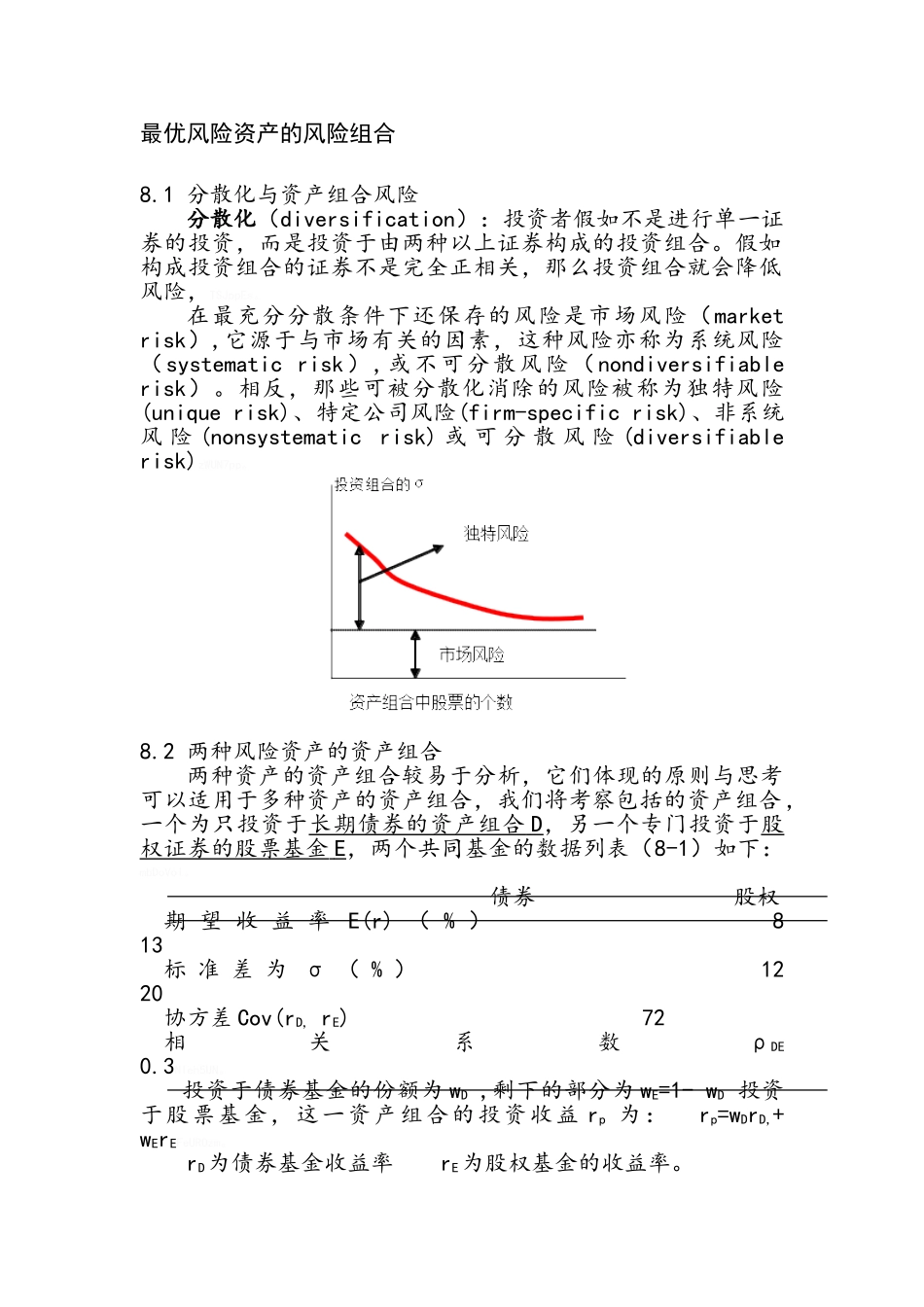

1 分散化与资产组合风险分散化(diversification):投资者假如不是进行单一证券的投资,而是投资于由两种以上证券构成的投资组合

假如构成投资组合的证券不是完全正相关,那么投资组合就会降低风险,TSJppEs

在最充分分散条件下还保存的风险是市场风险(market risk),它源于与市场有关的因素,这种风险亦称为系统风险(systematic risk),或不可分散风险(nondiversifiable risk)

相反,那些可被分散化消除的风险被称为独特风险(unique risk)、特定公司风险(firm-specific risk)、非系统风 险 (nonsystematic risk) 或 可 分 散 风 险 (diversifiable risk)zWUN7pp

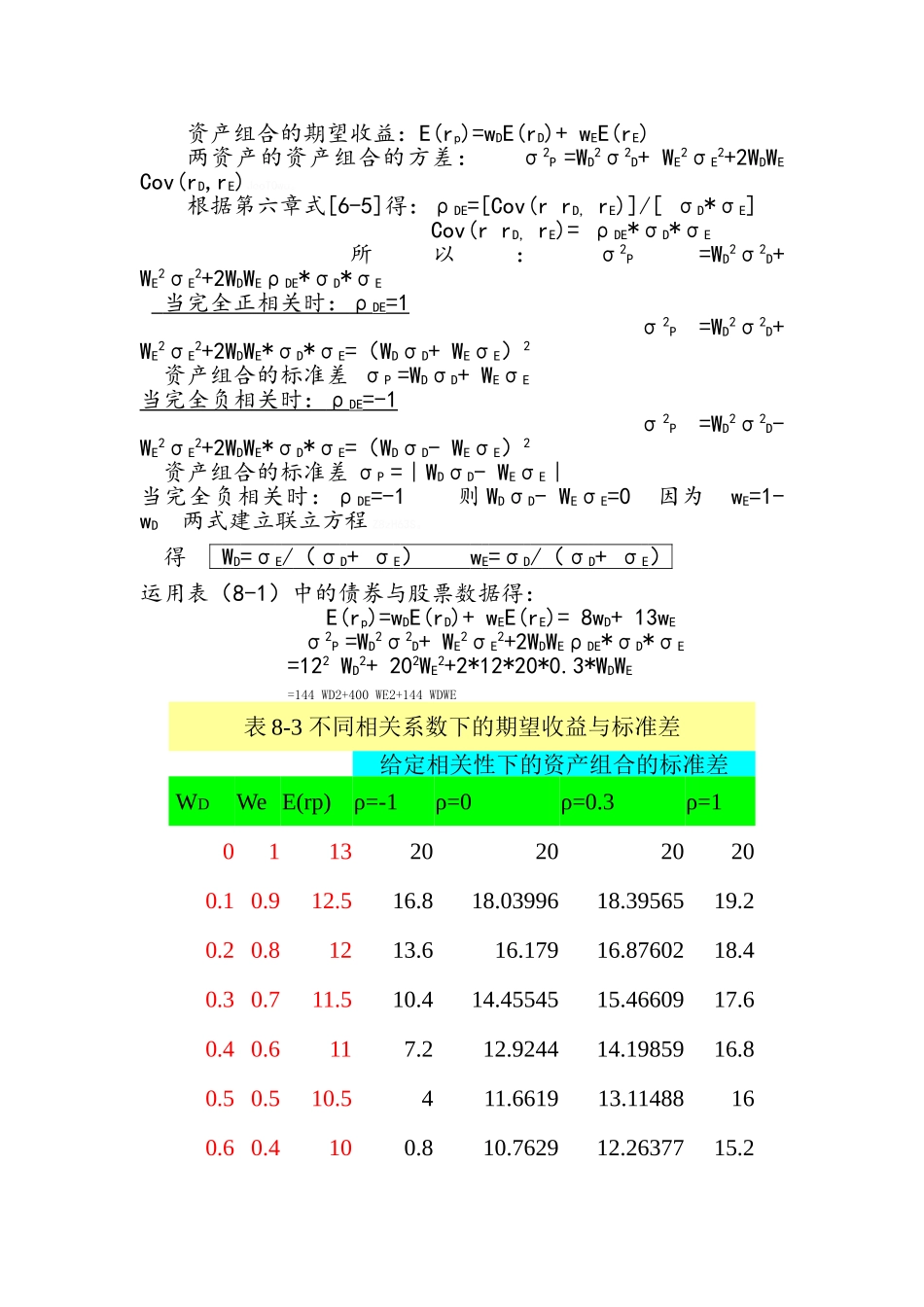

2 两种风险资产的资产组合两种资产的资产组合较易于分析,它们体现的原则与思考可以适用于多种资产的资产组合,我们将考察包括的资产组合,一个为只投资于长期债券的资产组合 D ,另一个专门投资于股权证券的股票基金 E ,两个共同基金的数据列表(8-1)如下:mbDoVoI

债券 股权期 望 收 益 率 E(r) ( % ) 8 13标 准 差 为 σ ( % ) 12 20协方差 Cov(rD, rE) 72相关系数ρDE 0

3NIeh5UN

投资于债券基金的份额为 wD ,剩下的部分为 wE=1- wD 投资于股票基金,这一资产组合的投资收益 rp 为: rp=wDrD,+ wErEFeUROzm

rD为债券基金收益率 rE为股权基金的收益率

资产组合的期望收益:E(rp)=wDE(rD)+ wEE(rE)两资产的资产组合的方差: σ2P =WD2σ2D+ WE2σE2+2WDWE Cov(rD,rE)JooTOwu

根据第六章式[6-5]得:ρDE=[Cov(r