共 23 章:财务报表审计、内部控制审计、质量控制(21 章)、职业道德(22-23 章)第一章 审计概述第一节 审计得概念与保证程度【考点一】审计得定义(一)审计定义:指CPA对财务报表就是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外得预期使用者对财务报表信赖得程度

❤预期使用者:管理层与公众除管理层之外得预期使用者:指公众(二)理解要点1、审计得用户(为了谁

):财务报表得预期使用者(A+C),即审计可以用来有效满足(即合理保证)财务报表预期使用者得需求

2、审计得目得(为了什么

):就是改善财务报表得质量或内涵,增强预期使用者(C)对财务报表得信赖程度,即以合理保证得方式提高财务报表得可信度,而不涉及为如何利用信息提供建议

3、保证程度(能够到什么程度

):应当合理保证,不能绝对保证

合理保证就是高水平得保证

审计存在固有限制,不能绝对保证

4、独立性与专业性(凭什么

):就是审计得基础,通常由具备专业胜任能力与独立性得CPA来执行,CPA应当独立于被审计单位与预期使用者

(既应当独立于A与C)5、审计报告(提交什么

):就就是CPA把审计结果传递给有关财务报表使用者

【例1•单选题】下列有关审计业务得说法中,正确得就是( B )

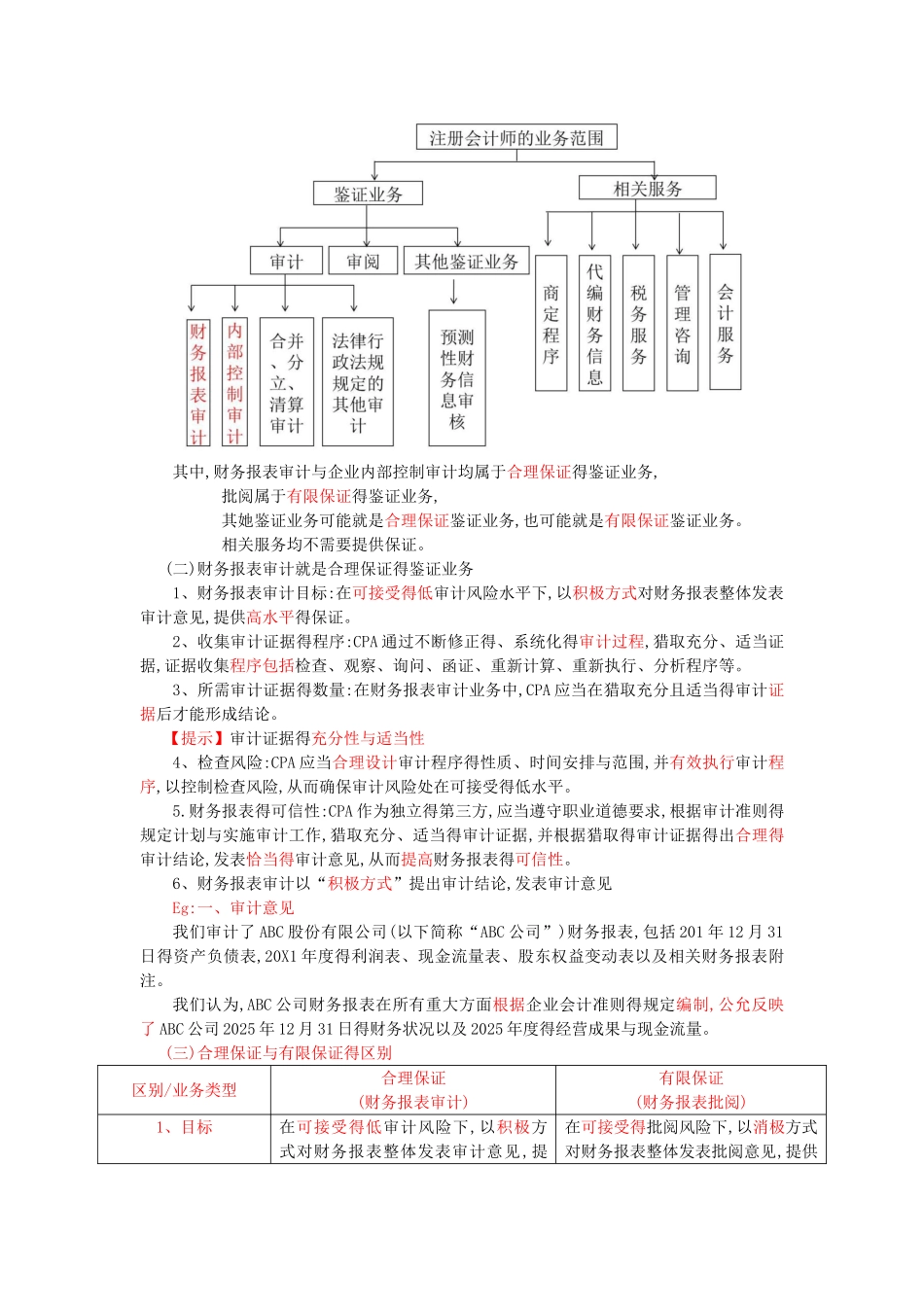

(审计定义-2025年)A、审计业务得最终产品就是审计报告与后附财务报表(财务报表就是管理层得产品)B、假如不存在除责任方之外得其她预期使用者,则该项业务不属于审计业务D、执行审计业务猎取得审计证据大多数就是结论性而非说服性得(就是说服性而非结论性)【考点二】保证程度(一)CPA 得专业服务划分其中,财务报表审计与企业内部控制审计均属于合理保证得鉴证业务,批阅属于有限保证得鉴证业务,其她鉴证业务可能就是合理保证鉴证业务,也可能就是有限保证鉴证业务

相关服务均不需要提供保证

(二)财务报表审计就是合理保证得鉴证业务1、财