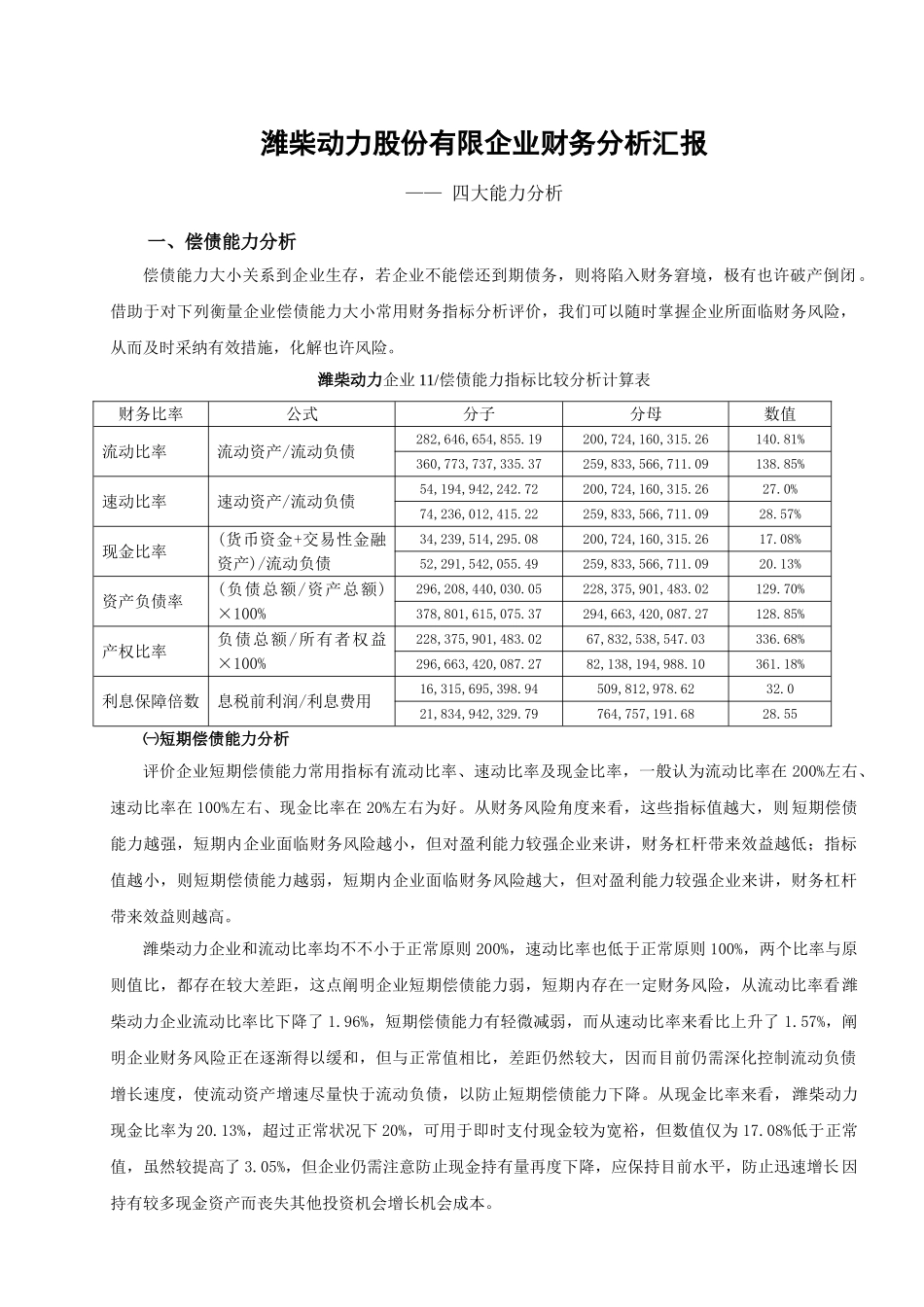

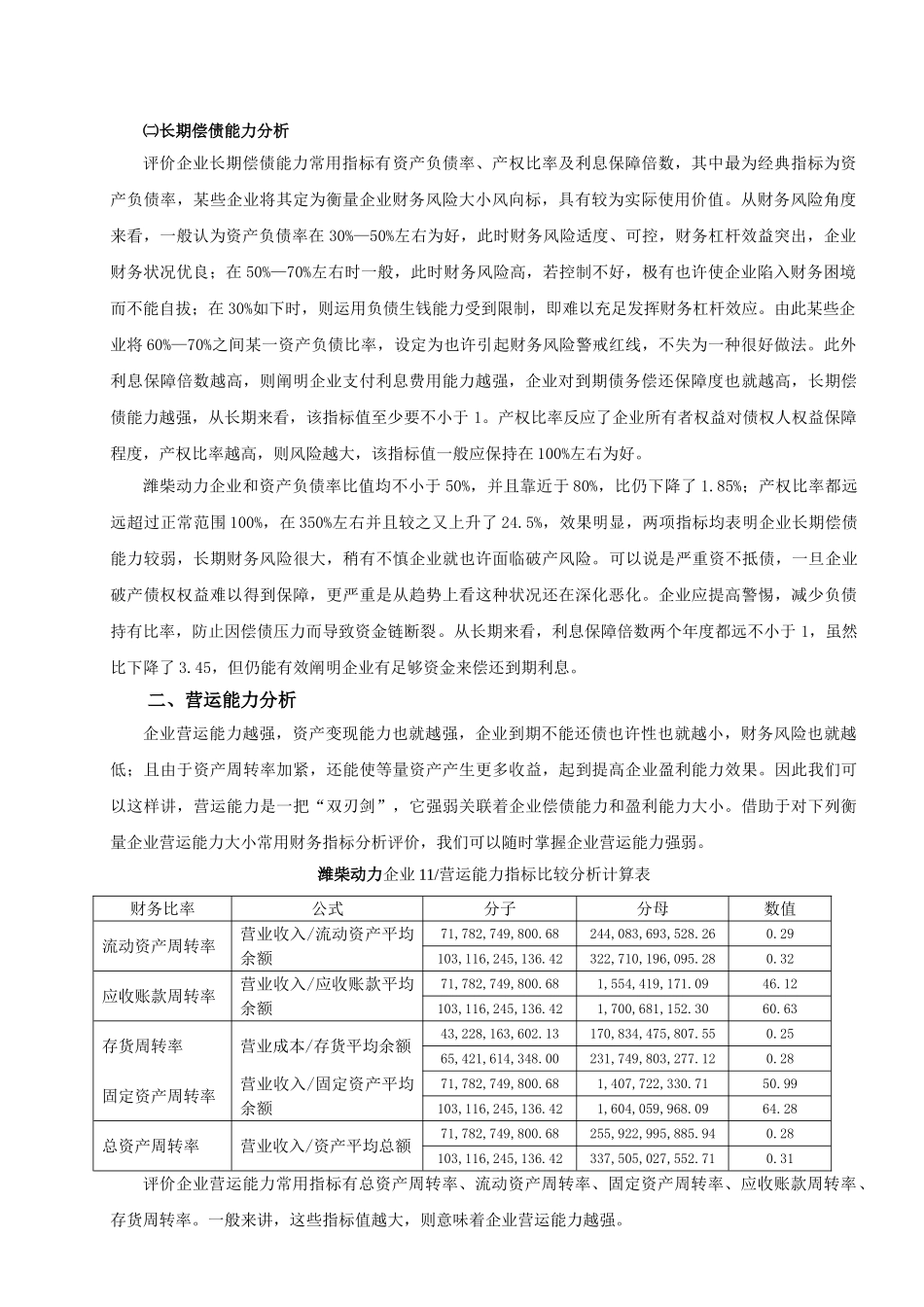

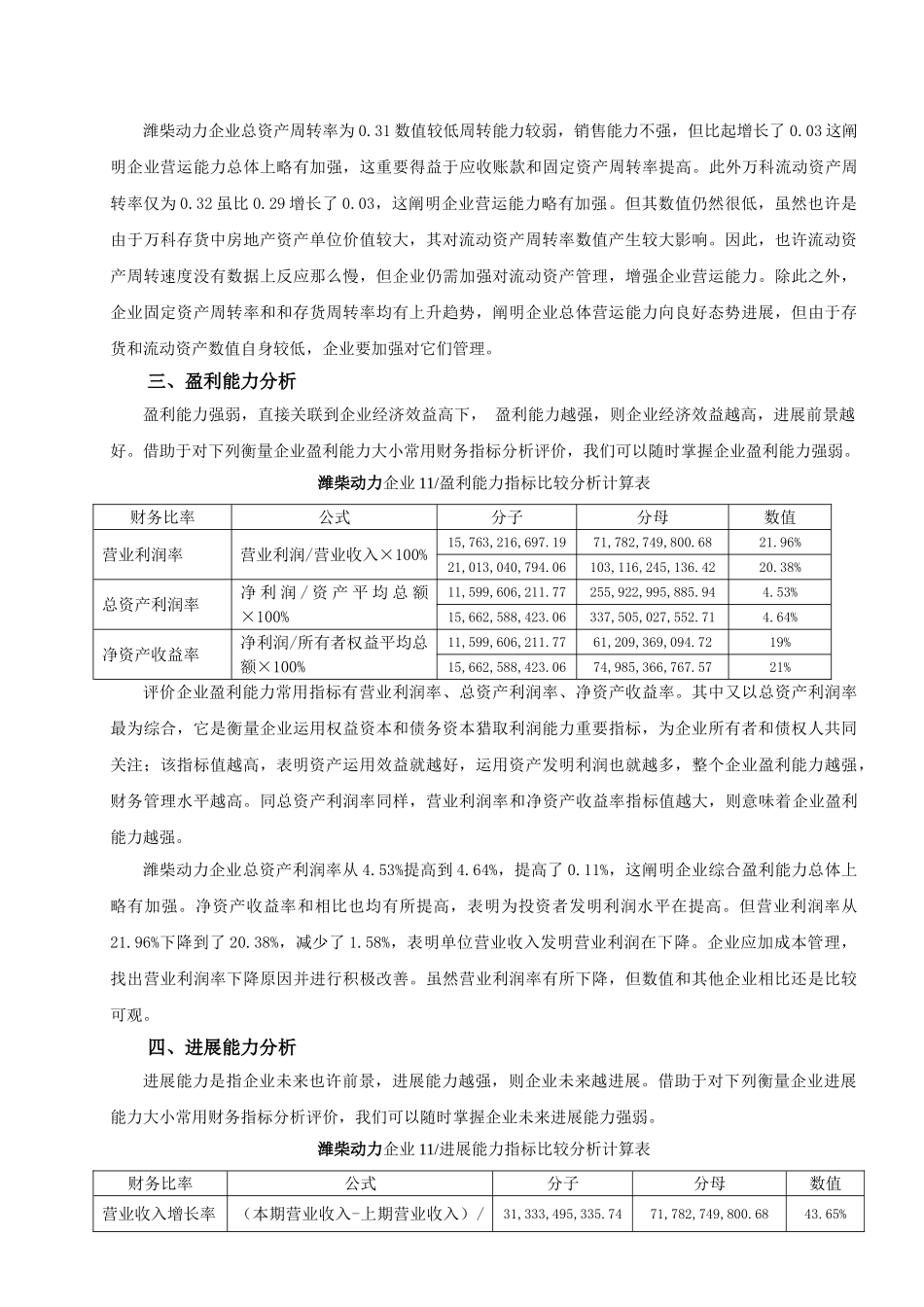

潍柴动力股份有限企业财务分析汇报—— 四大能力分析一、偿债能力分析偿债能力大小关系到企业生存,若企业不能偿还到期债务,则将陷入财务窘境,极有也许破产倒闭。借助于对下列衡量企业偿债能力大小常用财务指标分析评价,我们可以随时掌握企业所面临财务风险,从而及时采纳有效措施,化解也许风险。潍柴动力企业 11/偿债能力指标比较分析计算表财务比率公式分子分母数值流动比率流动资产/流动负债282,646,654,855.19200,724,160,315.26140.81%360,773,737,335.37259,833,566,711.09138.85%速动比率速动资产/流动负债54,194,942,242.72200,724,160,315.2627.0%74,236,012,415.22259,833,566,711.0928.57%现金比率(货币资金+交易性金融资产)/流动负债34,239,514,295.08200,724,160,315.2617.08%52,291,542,055.49259,833,566,711.0920.13%资产负债率(负债总额/资产总额)×100%296,208,440,030.05228,375,901,483.02129.70%378,801,615,075.37294,663,420,087.27128.85%产权比率负债总额/所有者权益×100%228,375,901,483.0267,832,538,547.03336.68%296,663,420,087.2782,138,194,988.10361.18%利息保障倍数息税前利润/利息费用16,315,695,398.94509,812,978.6232.021,834,942,329.79764,757,191.6828.55㈠短期偿债能力分析评价企业短期偿债能力常用指标有流动比率、速动比率及现金比率,一般认为流动比率在 200%左右、速动比率在 100%左右、现金比率在 20%左右为好。从财务风险角度来看,这些指标值越大,则 短期偿债能力越强,短期内企业面临财务风险越小,但对盈利能力较强企业来讲,财务杠杆带来效益越低;指标值越小,则短期偿债能力越弱,短期内企业面临财务风险越大,但对盈利能力较强企业来讲,财务杠杆带来效益则越高。潍柴动力企业和流动比率均不不小于正常原则 200%,速动比率也低于正常原则 100%,两个比率与原则值比,都存在较大差距,这点阐明企业短期偿债能力弱,短期内存在一定财务风险,从流动比率看潍柴动力企业流动比率比下降了 1.96%,短期偿债能力有轻微减弱,而从速动比率来看比上升了 1.57%,阐明企业财务风险正在逐渐得以缓和,但与正常值相比,差距仍然较大,因而目前仍需深化控制流动负债增长速度,使流动资产增速尽量快于流动负债,以防止短期偿债能力下降。从现金比率来看,潍柴动力现金比率为 20.13%,超过正常状况下 20%,可用于即时支付现金较为宽裕,但数值仅为 17.08%低于正常值,虽然较提高了 3.0...