银广夏案例分析摘要 银广夏事件就是资本市场上最广为人知得造假事件

本案例首先对银广夏财务造假事件及过程进行了详细得阐述,以便使用者对案例形成初步得整体印象

之后又分析了造假得原因,案件得处理结果,对主要人物得处罚规定,进而暴漏出中国财务舞弊监管力量得薄弱

并针对注册会计师,社会现状提出了一系列得措施

【关键词】银广夏;注册会计师;财务舞弊一、前言 随着经济得进展,财务舞弊已经成为全球性得焦点问题

我国上市公司得会计造假现象屡禁不止,甚至可以用“造假成风”形容

为恢复投资者得信心,必须对舞弊展开行动以查处并减少舞弊

我国上市公司财务欺诈事件一直不断,自上世纪 9 0年代到目前,上市公司财务舞弊事件此起彼浮,“诚信危机”面临着严峻得考验

国家会计学院得调查显示,只有 2、51%得总会计师认为中国目前上市公司得财务报告就是可信得

舞弊事件得发生对各方面产生了巨大得影响,在此种情况下,审计中对舞弊就需要愈加关注,而从理论上探讨财务报表审计中对舞弊得考虑更就是至关重要

银广夏事件就是资本市场上最广为人知得造假事件

1 9 9 4 年,银广夏上市,在市场上各种神话与辉煌

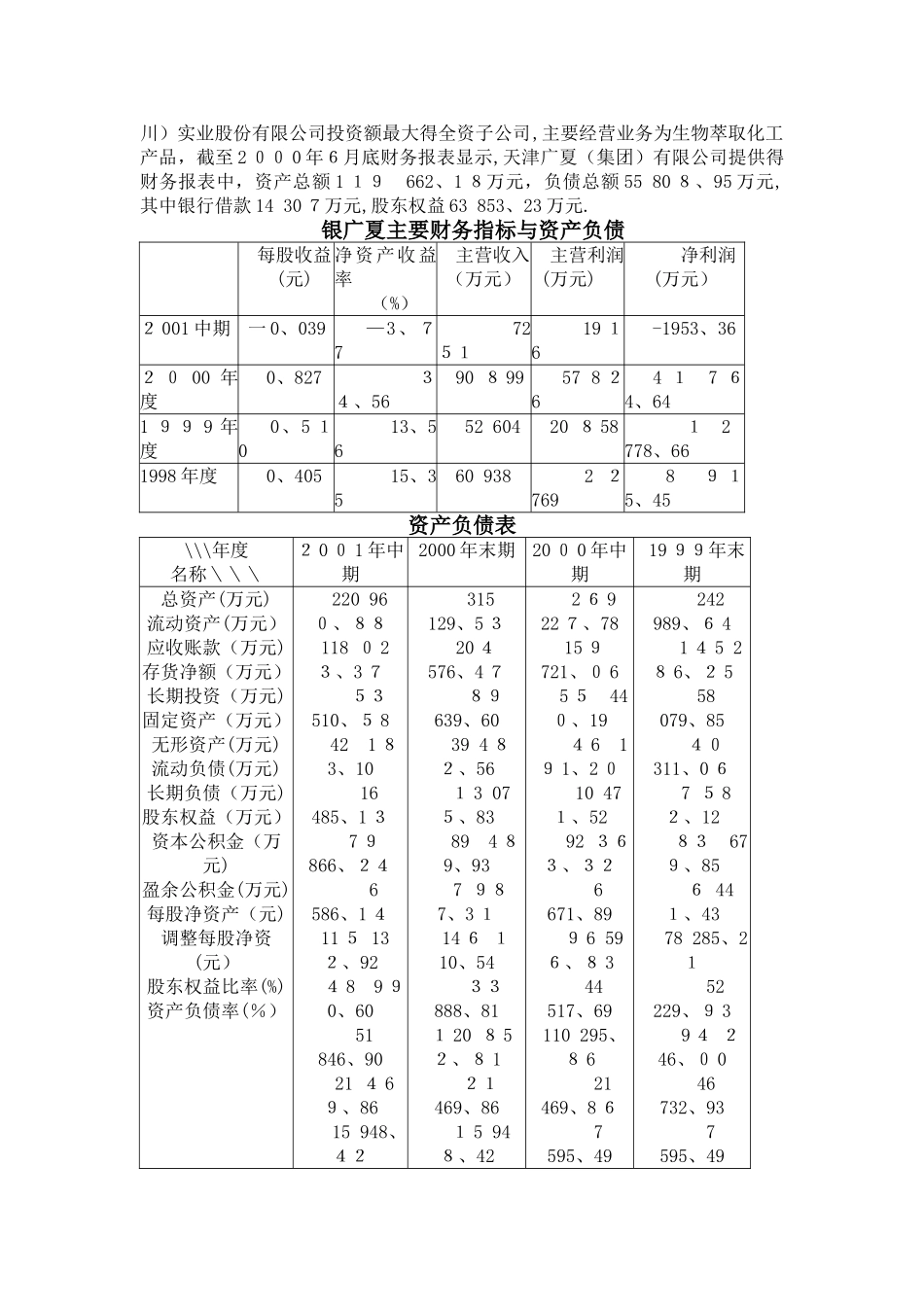

200 1年 8 月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚构财务报表事件被曝光.之后,中国证监会迅速组织力量进行调查,调查结果认定:广夏(银川)实业股份有限公司自 1998 年至2 00 1年期间,累计虚构销售收入 1 0忆多元,虚增利润 7、7 忆多元,而天津广夏在造假过程中起了关键作用

专家意见认为,天津广夏出口德国诚信贸易公司得为“不可能得产量、不可能得价格、不可能得产品”

负责银广夏审计业务得深圳中天勤会计师事务所及其签字注册会计师,违反法律法规与职业道德,为银广夏出具严重失实得无保留意见得审计报告

最终,参加造假者受到法律惩处

二、银广夏公司得基本情况1、公司简介广夏(银川)实业股份有限公司(股票代码