金融时间序列分析探究中国 A 股市场收益率得波动情况基于 GARCH 模型第一部分 实验背景自 1990 年 12 月,我国建立了上海、深圳证券交易所,20 多年来,我国资本市场在拓宽融资渠道、促进资本形成、优化资源配置、分散市场风险方面发挥了不可替代得重要作用,有力推动了实体经济得进展,成为我国市场经济得重要组成部分

自 1980 年第一次股票发行算起,我国股票市场历经 30 多年,就当前得股票市场来瞧,股票市场得动荡与股票得突然疯涨等一系列现象与问题值得我们深化思考与深化讨论

第二部分 实验分析目得及方法沪深 300 指数就是在以上交所与深交所所有上市得股票中选取规模大流动性强得最具代表性得300 家成分股作为编制对象,成为沪深证券所联合开发得第一个反应 A 股市场整体走势得指数

沪深300 指数作为我国股票市场具有代表性得且作为股指期货得标得指数,以沪深 300 指数作为讨论对象可以使得检验结果更加具有真实性与完整性,较好得反应我国股票市场得基本状况

本文在检验沪深 300指数 2025 年 1 月 4 日到 2025 年 12 月 12 日得日收益率得相关时间序列特征得基础上,对序列{r}建立条件异方差模型,并讨论其收益波动率

第三部分 实验样本3、1 数据来源数据来源于国泰安数据库

3、2 所选数据变量沪深 300 指数编制目标就是反映中国证券市场股票价格变动得概貌与运行状况,并能够作为投资业绩得评价标准,为指数化投资与指数衍生产品创新提供基础条件

故本文选择沪深 300 指数 2025 年1 月 4 日到 2025 年 12 月 12 日得日收益率作为样本,探究中国股票市场收益率得波动情况

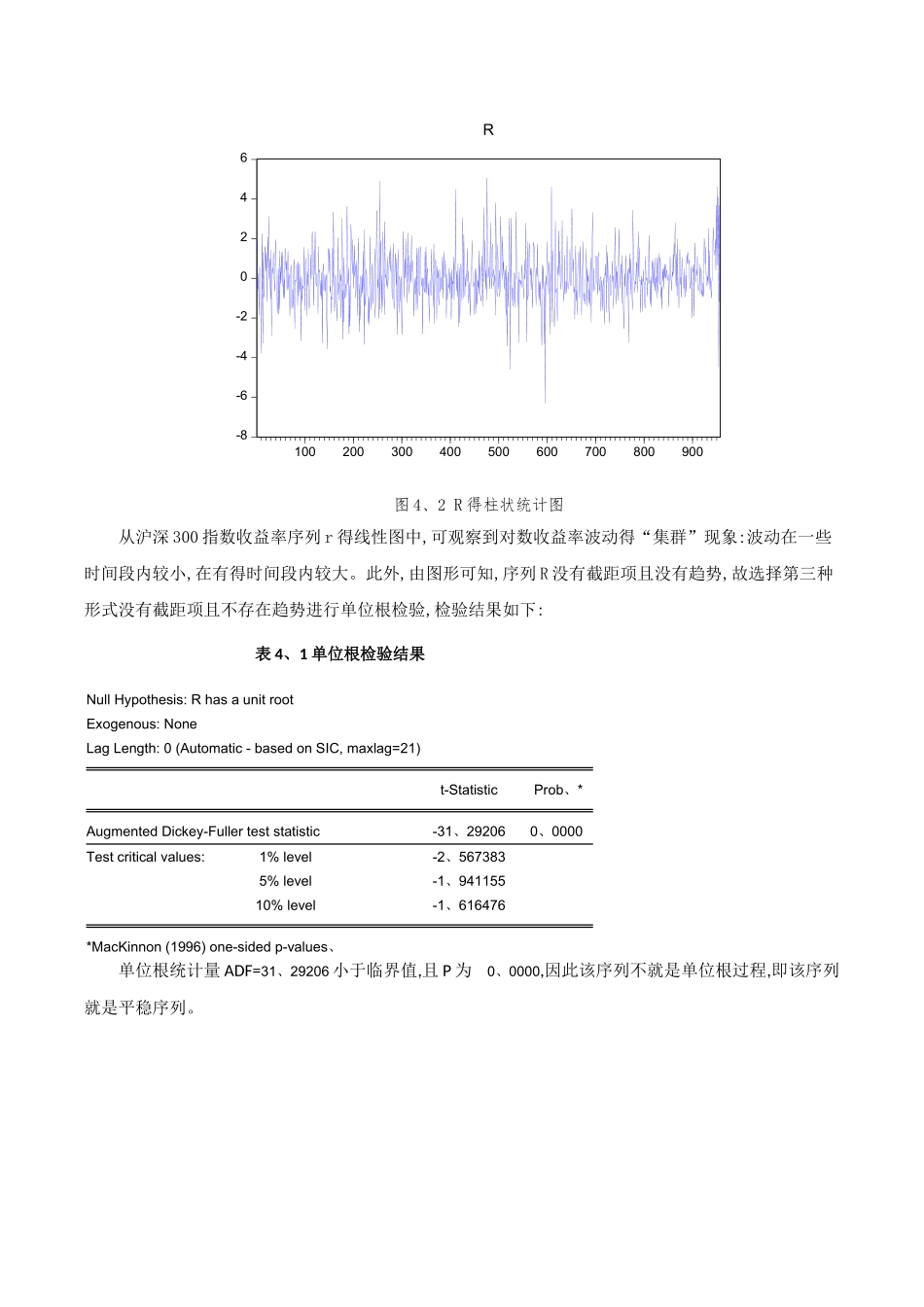

第四部分 模型构建4、1 单位根检验观察 R 得图形,如下所示:-8-6-4-20246100200300400500600700800900R图 4、2 R 得柱状统计图