操作风险的定义早期,操作风险管理被定义为没有包括在市场风险管理和信用风险管理之内的事项

巴塞尔资本协议 II 的操作风险定义:由于不健全的或者失败的内部程序、人员、系统以及外部事件所导致的风险,包括法律风险,但不包括战略、声誉风险

巴塞尔资本协议 II 的法律风险定义:监管措施以及私下和解导致的罚款、罚金或惩处性损失赔偿的风险

操作风险主要有两个方面组成,操作风险管理与操作风险计量

两者之间既有互相排斥,也有互相重叠

资本要求是操作风险计量的核心,需要定量的方法

巴塞尔 II 要求持有覆盖操作风险的资本并提供了几种可行的计算方法操作风险管理必须像管理市场风险、信用风险一样严格,也必须建立风险偏好政策,该类政策必须落成文字并概述出银行用以“识别、评估、检测和控制”的方法

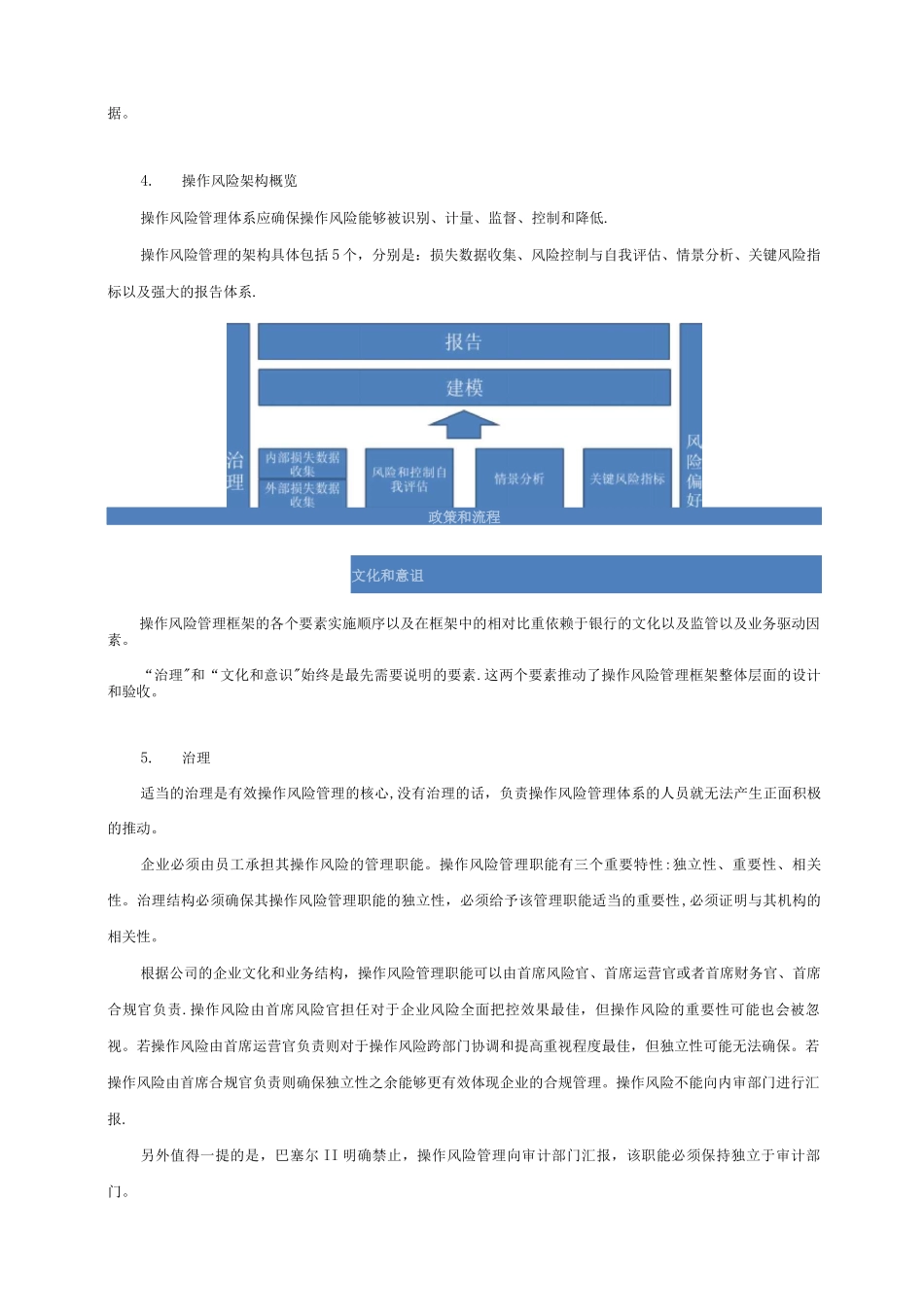

操作风险管理的工具箱具体包括 5 个分别是:损失数据收集、风险控制与自我评估、情景分析、关键风险指标以及强大的报告体系

操作风险管理和其他风险类型的关系所有风险类型都互相关联,操作风险通常也是由于存在其他类型的风险而出现

操作风险事件的大小也可能受到市场风险和信用风险大小的影响

、3 个内圈风险 5 个外圈风险

企业风险管理当中包括:市场风险、信用风险、操作风险、战略风险和流动性风险这些类型

风险之轮中从里到外三圈分别是,企业风险管理、声誉风险、地缘政治风险

企业风险管理体系风险轮形象地说明了所有风险类型之间的关系,风险轮内圈的风险可以影响到风险轮外圈的风险

风险轮只是用来表示各种风险类型之间关系的一种可行的模型,直接体现了有效企业风险管理的复杂性

操作风险管理的驱动因素推动机构操作风险管理的驱动因素主要三个方面:监管机构、高级管理层和第三方机构

除了巴塞尔协议 II,还有一些其他的监管要求也推动这企业的操作风险管理,如:清偿能力 II、欧洲的金融工具市场指南、美国的塞班斯法案