DBX 公司得主要业务就是生产服装服饰

该公司得服装车间生产 3 种款式得夹克衫与 2 种款式得休闲西服

夹克衫与西服分别由两个独立得生产线进行加工,每个生产线有自己得工厂技术部门

5 款服装均按批组织加工,每批 100 件

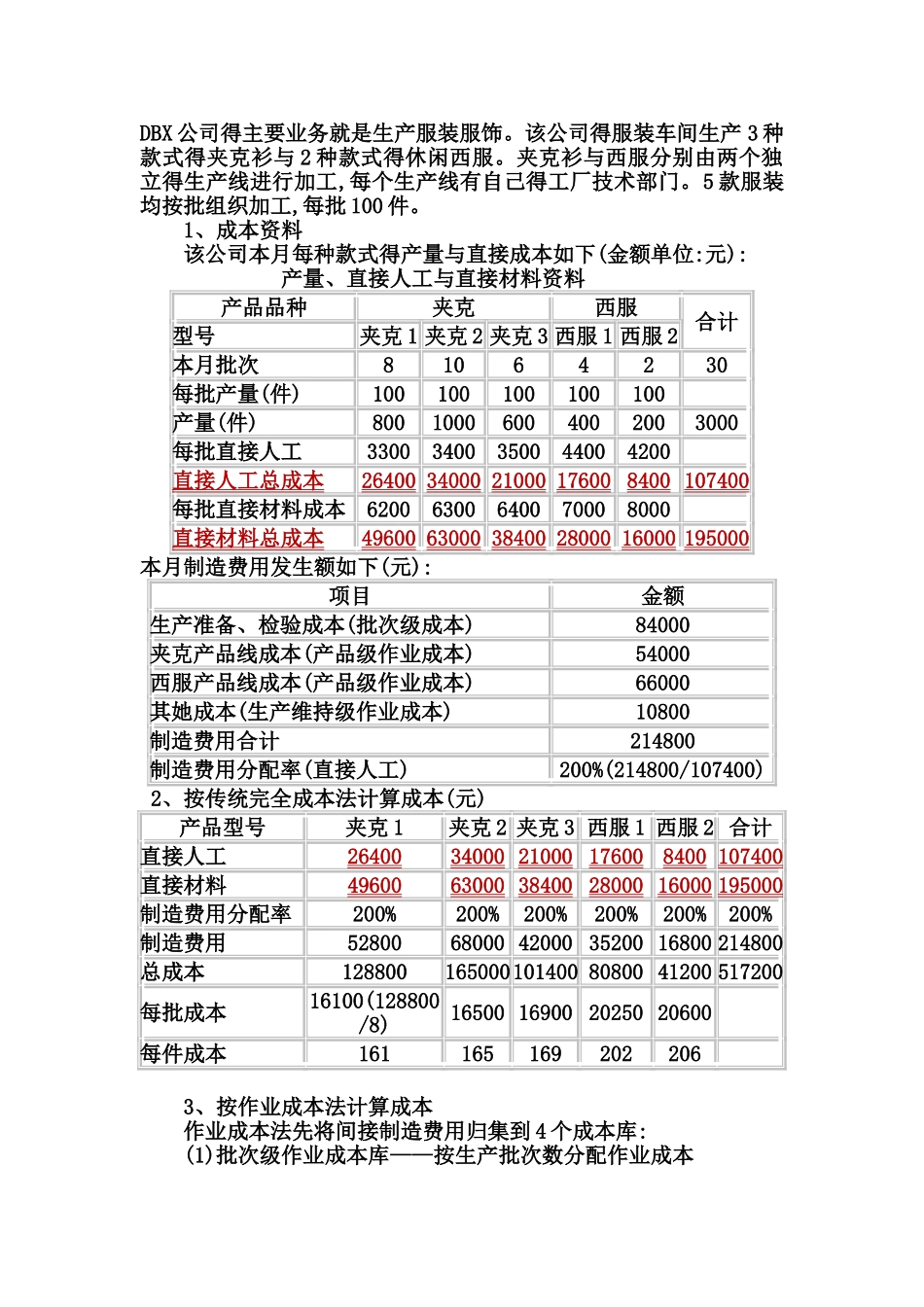

1、成本资料 该公司本月每种款式得产量与直接成本如下(金额单位:元): 产量、直接人工与直接材料资料产品品种夹克西服合计型号夹克 1 夹克 2 夹克 3 西服 1 西服 2本月批次81064230每批产量(件)100100100100100 产量(件)80010006004002003000每批直接人工33003400350044004200 直接人工总成本26400 34000 21000 17600 8400 107400每批直接材料成本62006300640070008000 直接材料总成本49600 63000 38400 28000 16000 195000本月制造费用发生额如下(元): 项目金额生产准备、检验成本(批次级成本)84000夹克产品线成本(产品级作业成本)54000西服产品线成本(产品级作业成本)66000其她成本(生产维持级作业成本)10800制造费用合计214800制造费用分配率(直接人工)200%(214800/107400) 2、按传统完全成本法计算成本(元)产品型号夹克 1夹克 2 夹克 3 西服 1 西服 2 合计直接人工2640034000 21000 176008400 107400直接材料4960063000 38400 28000 16000 195000制造费用分配率200%200%200%200%200%200%制造费用5280068000 42000 35200 16800 214800总成本128800165000101400 80800 41200 517200每批成本16100(128800/8