先进先出法和月末一次加权平均法例题(2页)Good is good, but better carries it

精益求精,善益求善

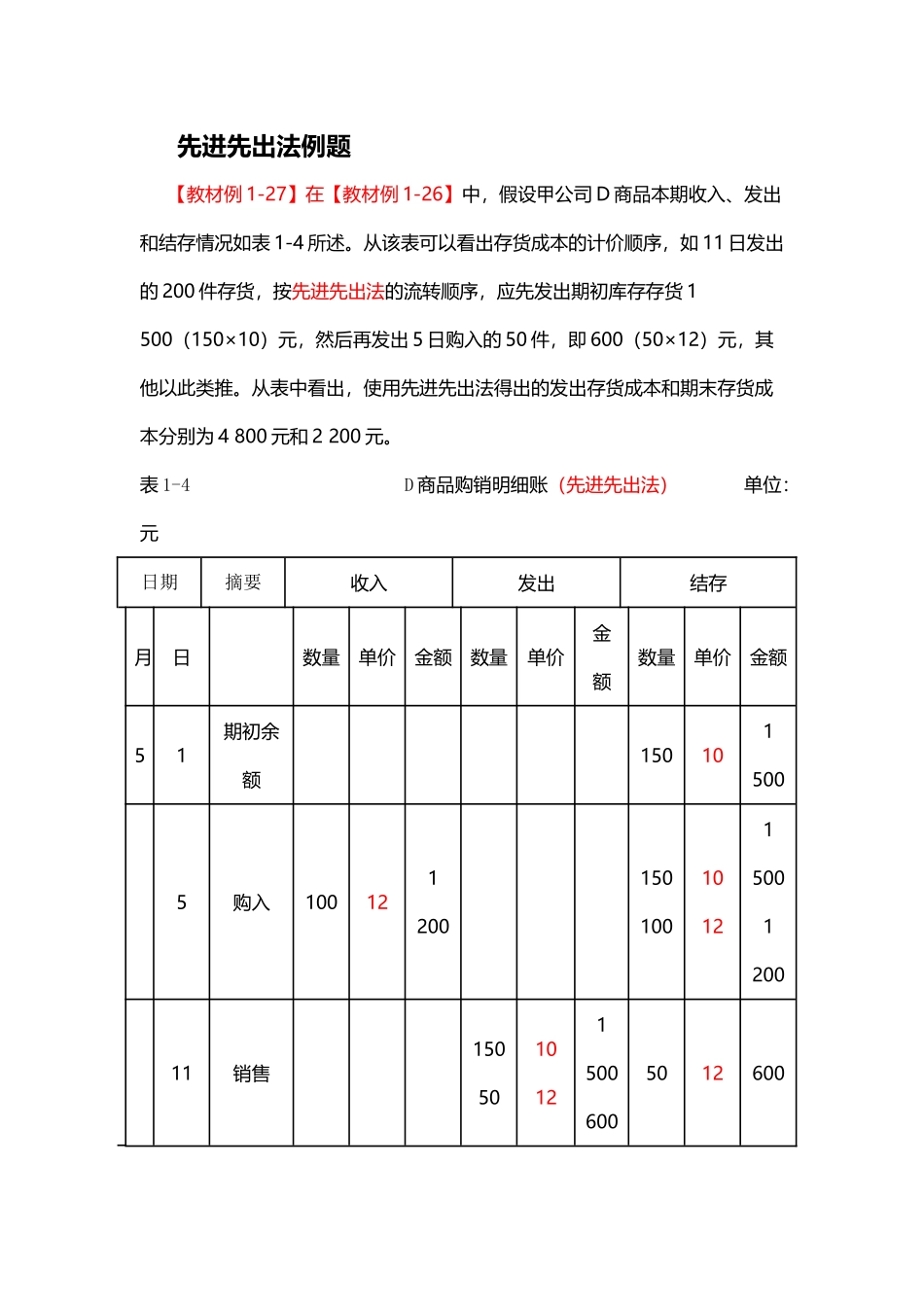

先进先出法例题【教材例 1-27】在【教材例 1-26】中,假设甲公司 D 商品本期收入、发出和结存情况如表 1-4 所述

从该表可以看出存货成本的计价顺序,如 11 日发出的 200 件存货,按先进先出法的流转顺序,应先发出期初库存存货 1 500(150×10)元,然后再发出 5 日购入的 50 件,即 600(50×12)元,其他以此类推

从表中看出,使用先进先出法得出的发出存货成本和期末存货成本分别为 4 800 元和 2 200 元

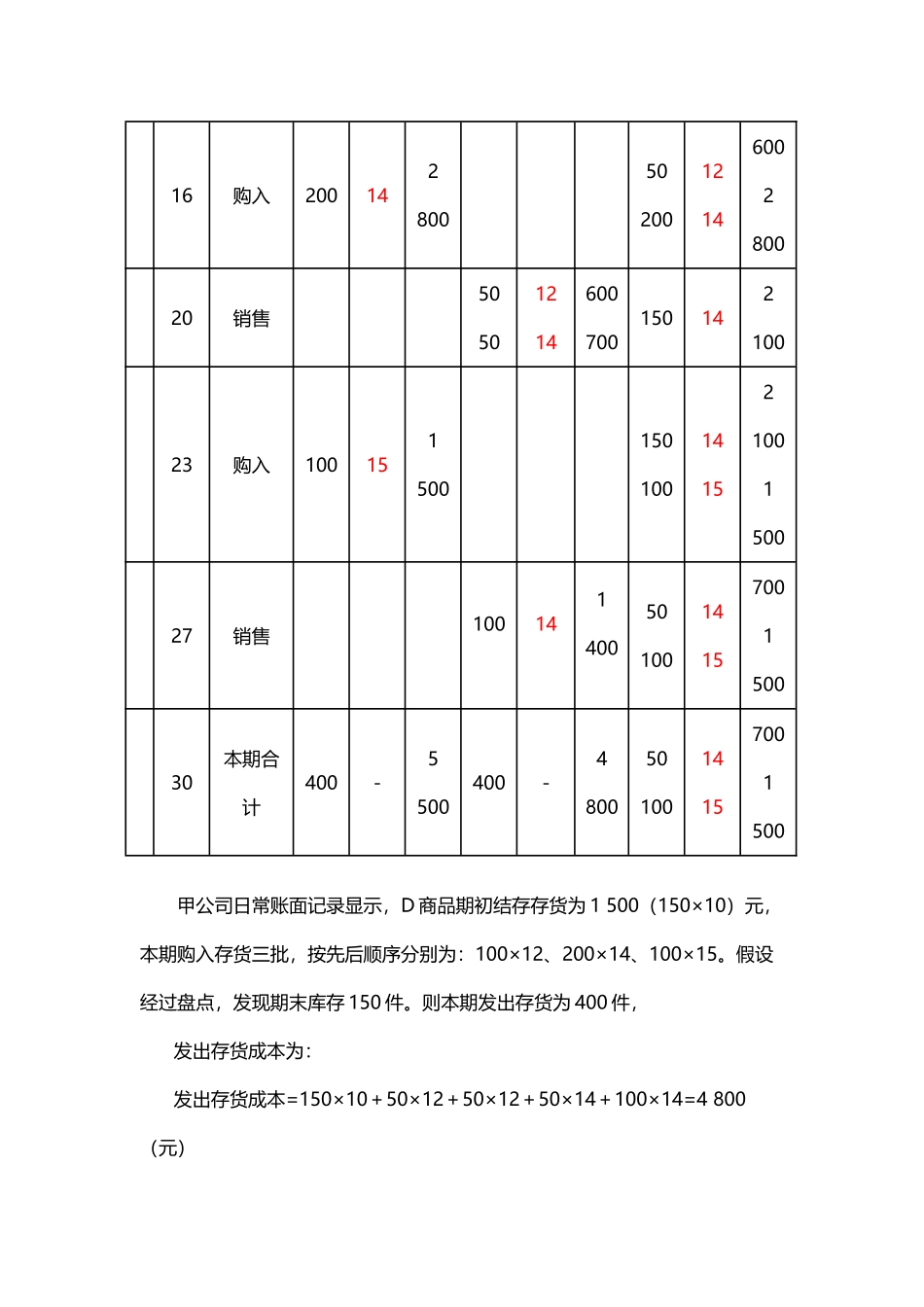

表 1-4 D 商品购销明细账(先进先出法) 单位:元日期摘要收入发出结存月日数量单价金额数量单价金额数量单价金额51期初余额150101 5005购入100121 20015010010121 5001 20011销售150 5010121 500 600501260016购入200142 8005020012146002 80020销售50501214600700150142 10023购入100151 50015010014152 1001 50027销售100141 4005010014157001 50030本期合计400-5 500400-4 8005010014157001 500甲公司日常账面记录显示,D 商品期初结存存货为 1 500(150×10)元,本期购入存货三批,按先后顺序分别为:100×12、200×14、100×15

假设经过盘点,发现期末库存 150 件

则本期发出存货为 400 件,发出存货成本为:发出存货成本=150×10+50×12+50×12+50×14+100×14=4 800(元)期末存货成本为:期末存货成本=50×14+100×15=2 200(元)【教材例