土地增值税计算方法实例土地增值税是指对土地使用权转让及出售建筑物时所产生的价格增值量征收的税种

土地价格增值额是指转让房地产取得的收入减除规定的房地产开发成本、费用等支出后的余额

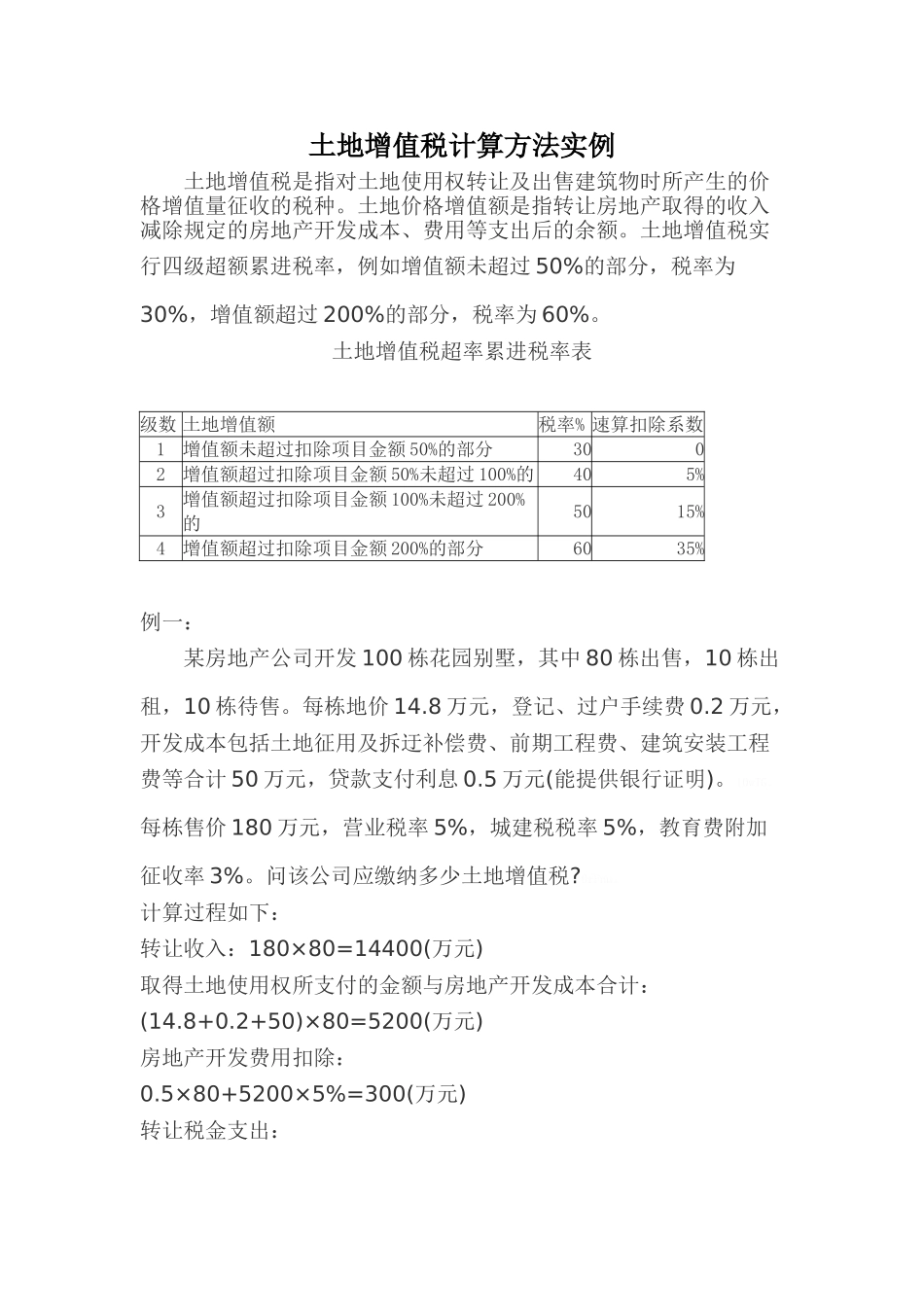

土地增值税实行四级超额累进税率,例如增值额未超过 50%的部分,税率为30%,增值额超过 200%的部分,税率为 60%

土地增值税超率累进税率表级数 土地增值额税率% 速算扣除系数1增值额未超过扣除项目金额 50%的部分3002增值额超过扣除项目金额 50%未超过 100%的405%3增值额超过扣除项目金额 100%未超过 200%的5015%4增值额超过扣除项目金额 200%的部分6035%例一:某房地产公司开发 100 栋花园别墅,其中 80 栋出售,10 栋出租,10 栋待售

每栋地价 14

8 万元,登记、过户手续费 0

2 万元,开发成本包括土地征用及拆迂补偿费、前期工程费、建筑安装工程费等合计 50 万元,贷款支付利息 0

5 万元(能提供银行证明)

每栋售价 180 万元,营业税率 5%,城建税税率 5%,教育费附加征收率 3%

问该公司应缴纳多少土地增值税

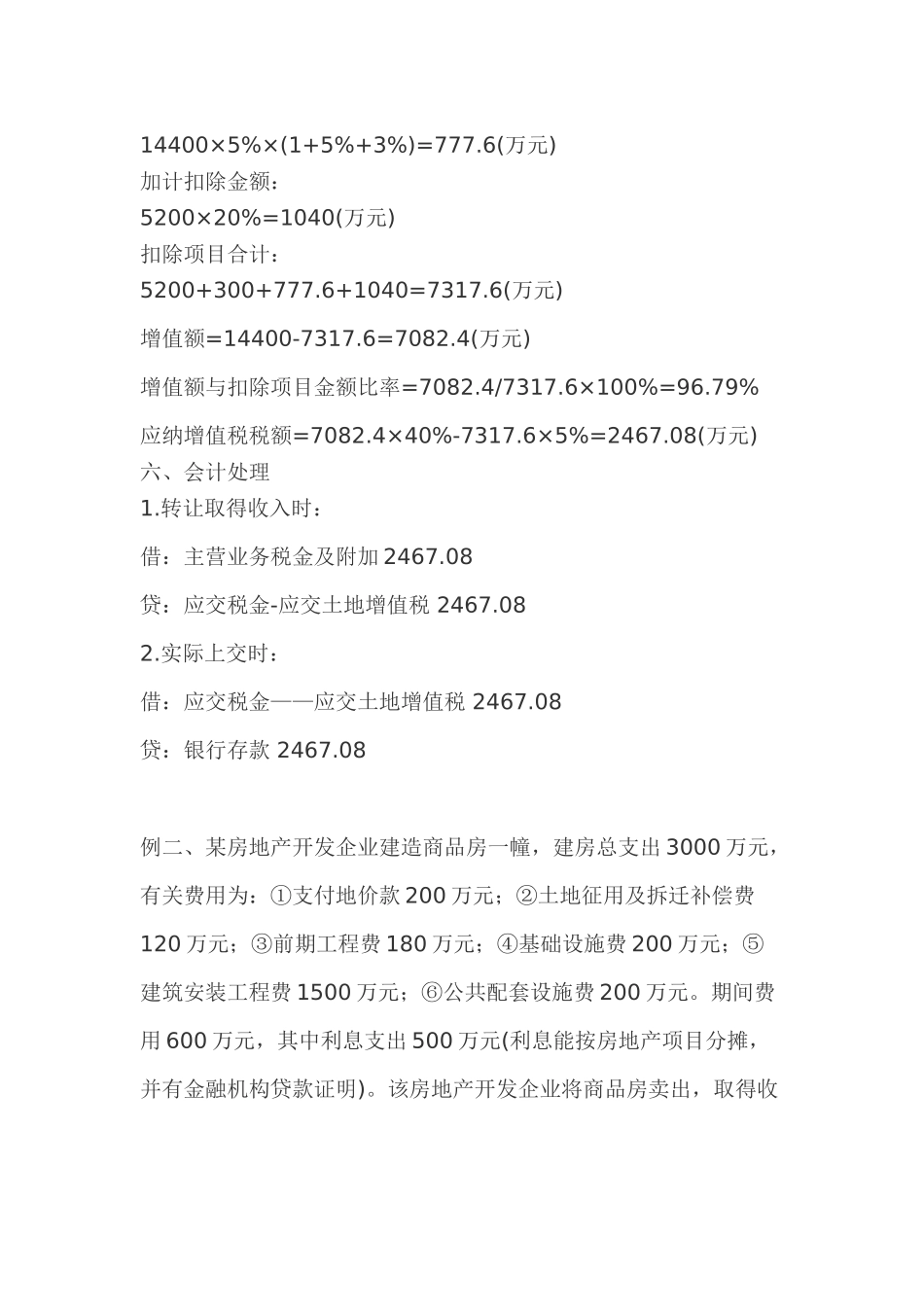

计算过程如下:转让收入:180×80=14400(万元)取得土地使用权所支付的金额与房地产开发成本合计:(14

2+50)×80=5200(万元)房地产开发费用扣除:0

5×80+5200×5%=300(万元)转让税金支出:14400×5%×(1+5%+3%)=777

6(万元)加计扣除金额:5200×20%=1040(万元)扣除项目合计:5200+300+777

6+1040=7317

6(万元)增值额=14400-7317

6=7082

4(万元)增值额与扣除项目金额比率=7082

4/7317

6×100%=96

79%应纳增值税税额=7082

4×40%-7317

6×5%=2467