多因素敏感性分析在经济评价中的应用(4页)Good is good, but better carries it

精益求精,善益求善

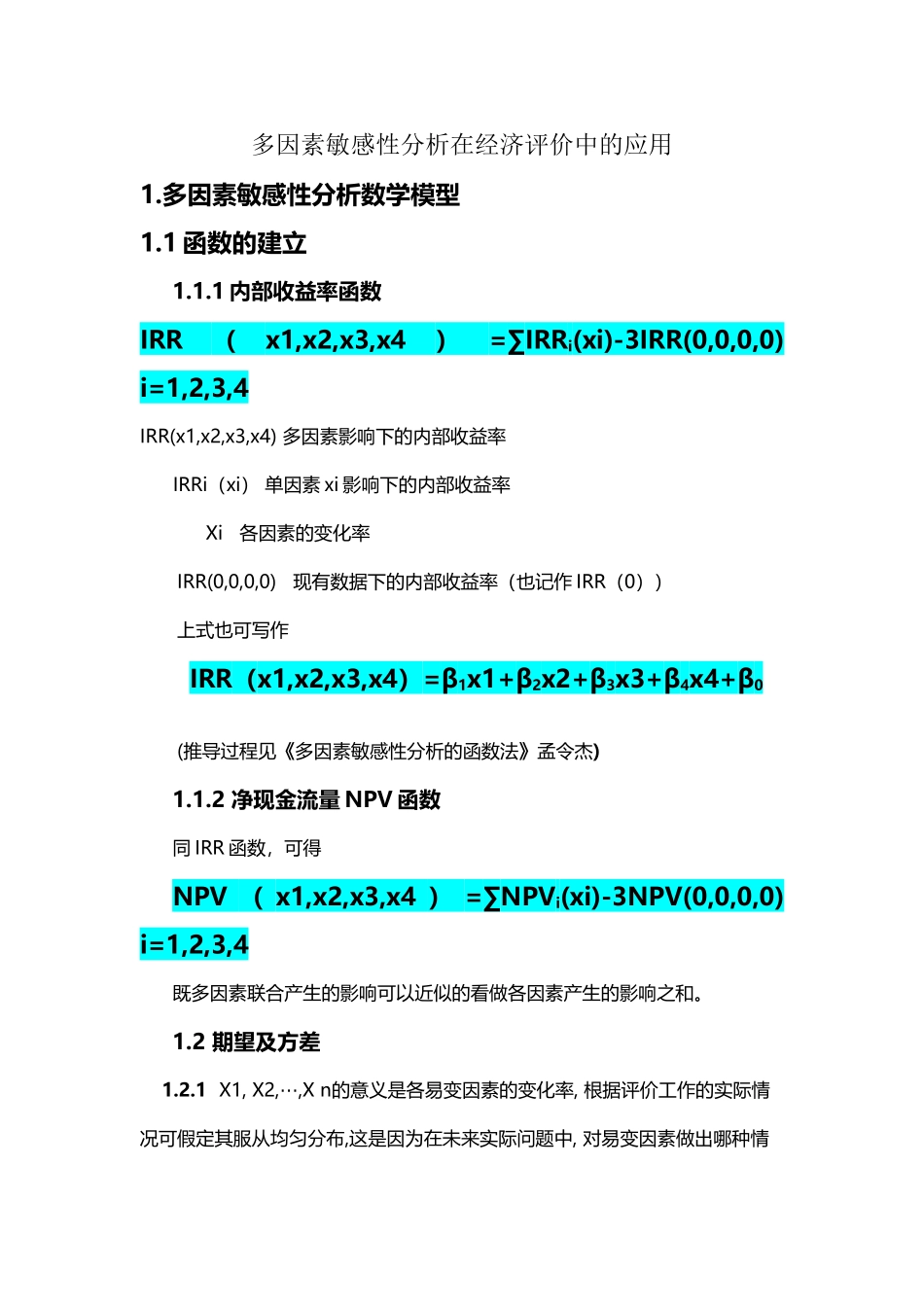

多因素敏感性分析在经济评价中的应用1

多因素敏感性分析数学模型1

1 函数的建立1

1 内部收益率函数IRR(x1,x2,x3,x4)=∑IRRi(xi)-3IRR(0,0,0,0) i=1,2,3,4IRR(x1,x2,x3,x4) 多因素影响下的内部收益率 IRRi(xi) 单因素 xi 影响下的内部收益率 Xi 各因素的变化率IRR(0,0,0,0) 现有数据下的内部收益率(也记作 IRR(0))上式也可写作IRR(x1,x2,x3,x4)=β1x1+β2x2+β3x3+β4x4+β0(推导过程见《多因素敏感性分析的函数法》孟令杰)1

2 净现金流量 NPV 函数同 IRR 函数,可得NPV ( x1,x2,x3,x4 ) =∑NPVi(xi)-3NPV(0,0,0,0) i=1,2,3,4既多因素联合产生的影响可以近似的看做各因素产生的影响之和

2 期望及方差 1

1 X1, X2,,X n⋯的意义是各易变因素的变化率, 根据评价工作的实际情况可假定其服从均匀分布,这是因为在未来实际问题中, 对易变因素做出哪种情况变化概率大, 哪种情况变化概率小, 都是很难的, 在这种对客观概率缺乏有效估量时,将其当作均匀分布看待是最合理的, 所以可以认为Xi在某区间[ ai , bi ] ,内取值的概率是均匀的

其中ai 是第i个因素变化率Xi的最小值,bi是最大值,i=1,2,,m⋯

这两个值可由专家预测得到

2 假定各因素的变化率X1,X2,,X n⋯是不相关的随机变量

这是因为对实际问题来讲, 各因素之间的关系是错综复杂的, 因素之间不一定不相关, 也不一定独立,但它们变化的幅度可以近似认为是不相关的

在以上两个假定之