第 11 章 销售与收款循环的审计本章内容重难点主要有 3 个方面:1.销售与收款循环主要业务流程;2.主营业务收入的审计目标与实质性程序;3.应收账款的审计目标与实质性程序

第一节 销售与收款循环概述 一、交易与账户简介销售与收款循环的交易可以概括为销售和收款两大类别

其会计事项主要包括销售业务(现销或赊销)、收款业务、销售退回和销售折扣、坏账注销和坏账准备的计提

根据财务报表项目(或账户)与业务循环的相关程度,销售与收款循环涉及的资产负债表项目(或账户)主要包括应收票据、应收账款、预收账款、应交税费

所涉及的利润表项目(或账户)主要包括主营业务收入、主营业务税金及附加、销售费用、其他业务利润(包括其他业务收入和其他业务支出)等

二、涉及的主要凭证和记录1

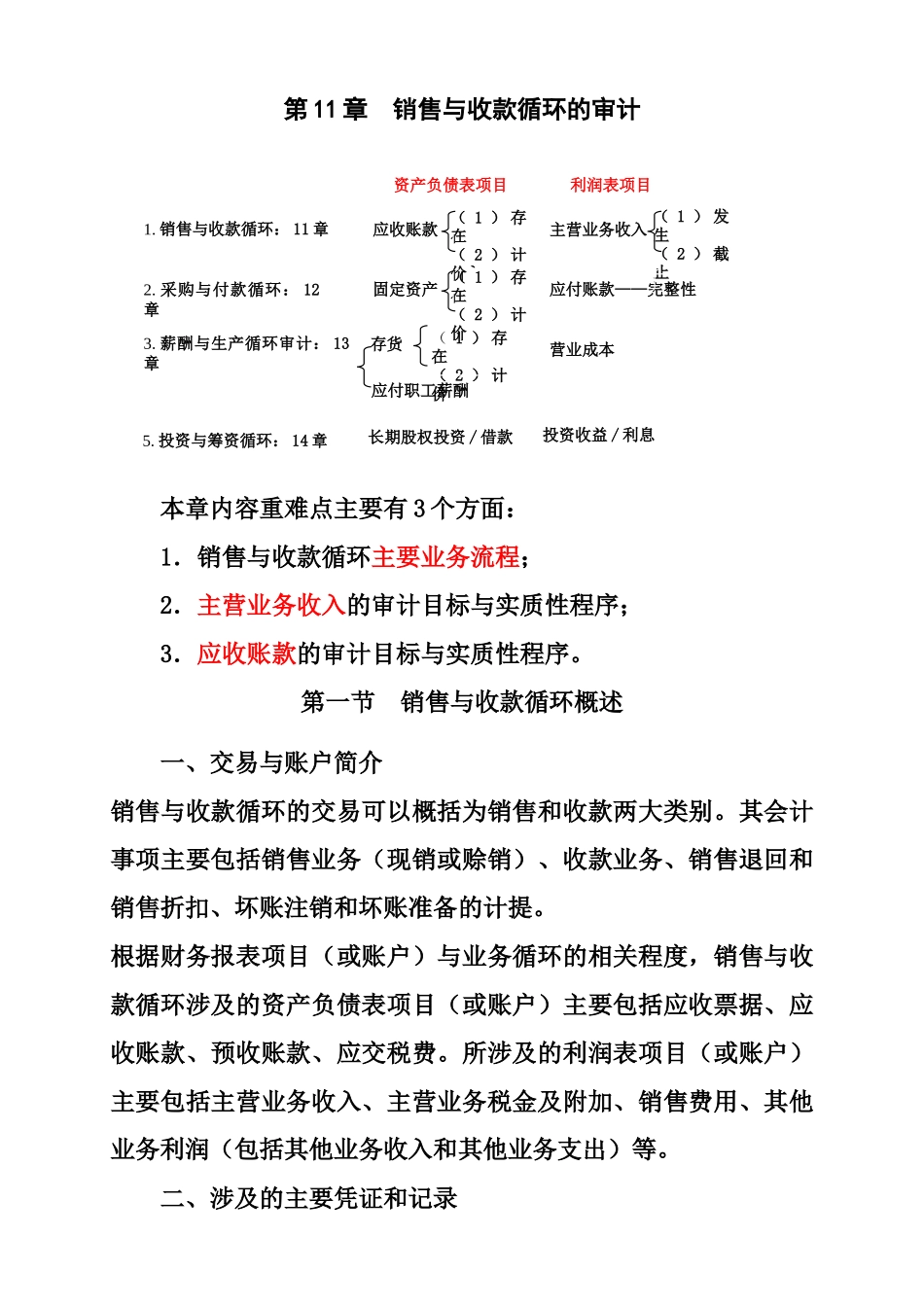

销售与收款循环: 11 章2

采购与付款循环: 12章应收账款 ( 1 ) 存在( 2 ) 计价 `主营业务收入( 1 ) 发生( 2 ) 截止固定资产 ( 1 ) 存在( 2 ) 计价应付账款——完整性3

薪酬与生产循环审计: 13章存货( 1 ) 存在( 2 ) 计价营业成本应付职工薪酬5

投资与筹资循环: 14 章长期股权投资 / 借款投资收益 / 利息资产负债表项目利润表项目顾客订货单 销售单 发运凭证 销售发票 商品价目表 贷项通知单 应收账款明细账 主营业务收入明细账 折扣与折让明细账 汇款通知书 现金日记账和银行存款日记账 坏账审批表 顾客月末对账单 转账凭证 收款凭证 三、销售与收款循环中的主要业务活动 p256四、销售与收款循环的审计步骤一)识别被审计单位影响销售与收款循环相关账户的经营风险 (二)确定受销售与收款循环影响的账户的可容忍的误差 (三)评估受销售与收款循环影响的账户的重大错报风险及该循环的控制风险 (四)设计和执行销售与收款循环的控制测试和交易类别的实质性程序 (五)设计和执