平行结转分步法例题(5 页)Good is good, but better carries it

精益求精,善益求善

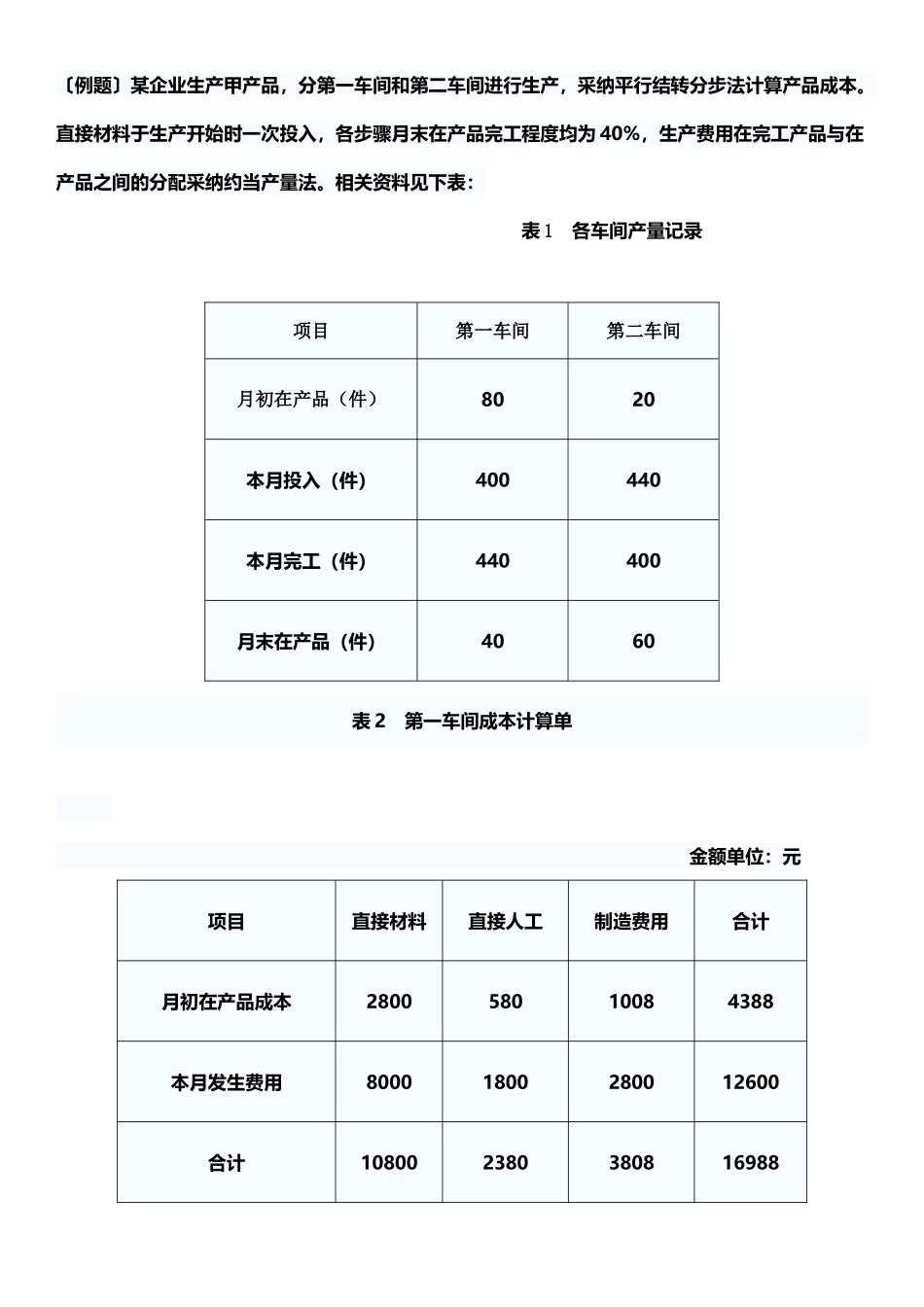

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采纳平行结转分步法计算产品成本

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为 40%,生产费用在完工产品与在产品之间的分配采纳约当产量法

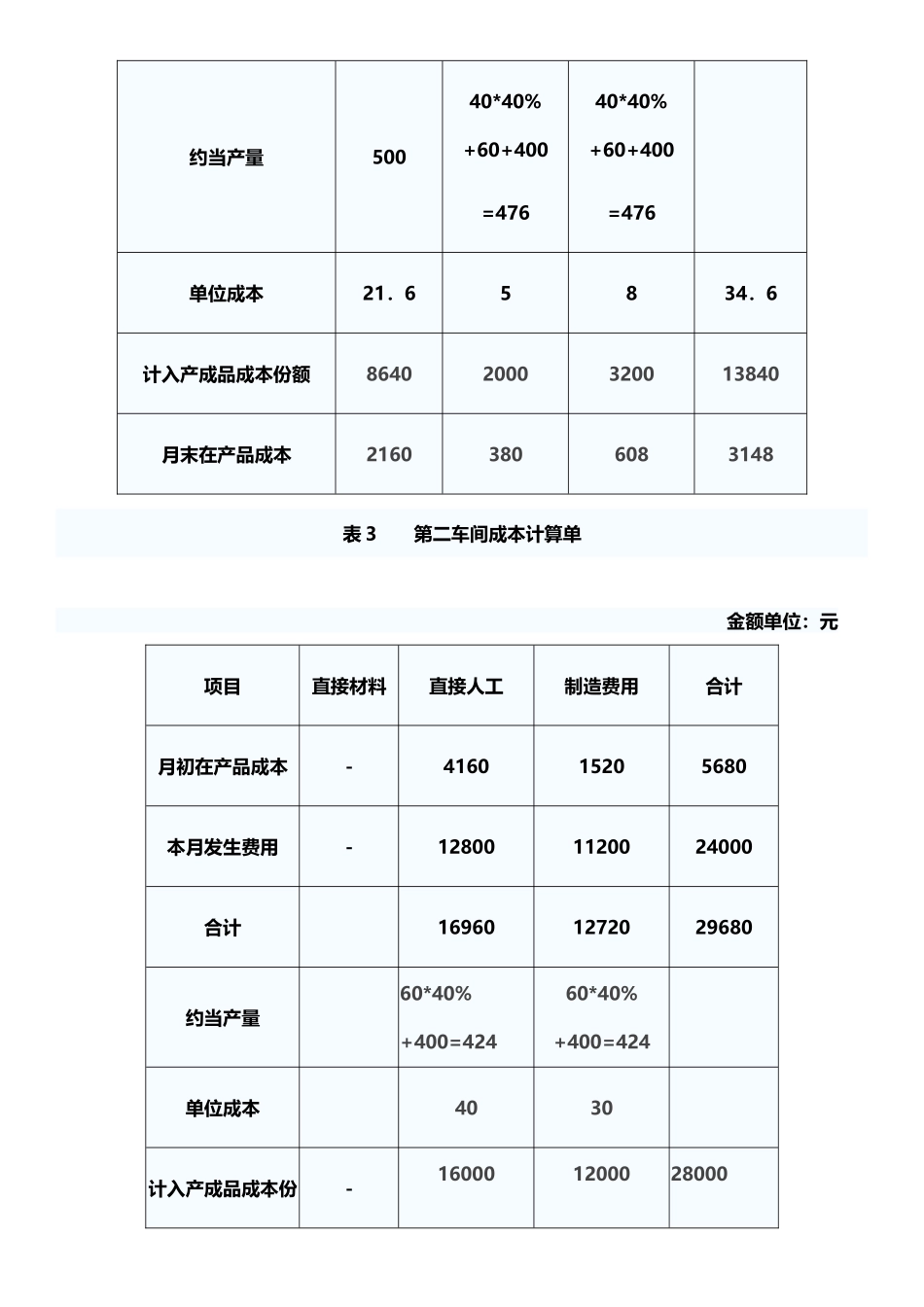

相关资料见下表: 表 1 各车间产量记录项目第一车间第二车间月初在产品(件)8020本月投入(件)400440本月完工(件)440400月末在产品(件)4060表 2 第一车间成本计算单 金额单位:元项目直接材料直接人工制造费用合计月初在产品成本280058010084388本月发生费用80001800280012600合计108002380380816988约当产量50040*40%+60+400=47640*40%+60+400=476单位成本21.65834.6计入产成品成本份额86402000320013840月末在产品成本21603806083148表 3 第二车间成本计算单 金额单位:元项目直接材料直接人工制造费用合计月初在产品成本-416015205680本月发生费用-128001120024000合计169601272029680约当产量60*40%+400=42460*40%+400=424单位成本4030计入产成品成本份-160001200028000额月末在产品成本-9607201680表 4 产品成本汇总计算表 金额单位:元项目直接材料直接人工制造费用合计第一车间86402000320013840第二车间160001200028000合计8640180001520041840要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表 2 填写完整;(2)计算第二车间的约当总产量,并把表 3 填写完整;