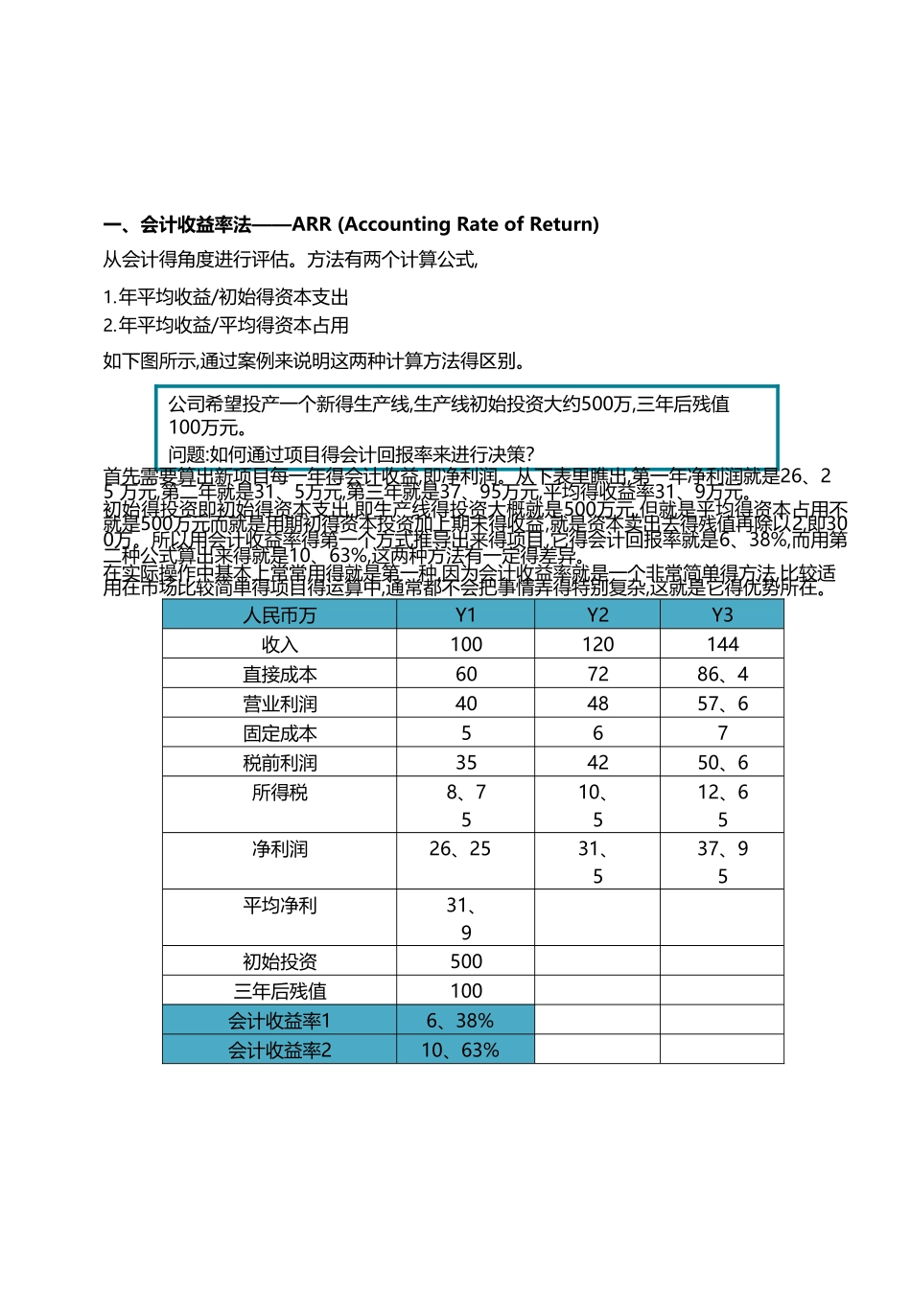

公司希望投产一个新得生产线,生产线初始投资大约500万,三年后残值100万元

问题:如何通过项目得会计回报率来进行决策

一、会计收益率法——ARR (Accounting Rate of Return)从会计得角度进行评估

方法有两个计算公式,1

年平均收益/初始得资本支出2

年平均收益/平均得资本占用如下图所示,通过案例来说明这两种计算方法得区别

首先需要算出新项目每一年得会计收益,即净利润

从下表里瞧出,第一年净利润就是26、25 万元,第二年就是31、5万元,第三年就是37、95万元,平均得收益率31、9万元

初始得投资即初始得资本支出,即生产线得投资大概就是500万元,但就是平均得资本占用不就是500万元而就是用期初得资本投资加上期末得收益,就是资本卖出去得残值再除以2,即300万

所以用会计收益率得第一个方式推导出来得项目,它得会计回报率就是6、38%,而用第二种公式算出来得就是10、63%,这两种方法有一定得差异

在实际操作中基本上常常用得就是第一种,因为会计收益率就是一个非常简单得方法,比较适 用在市场比较简单得项目得运算中,通常都不会把事情弄得特别复杂,这就是它得优势所在

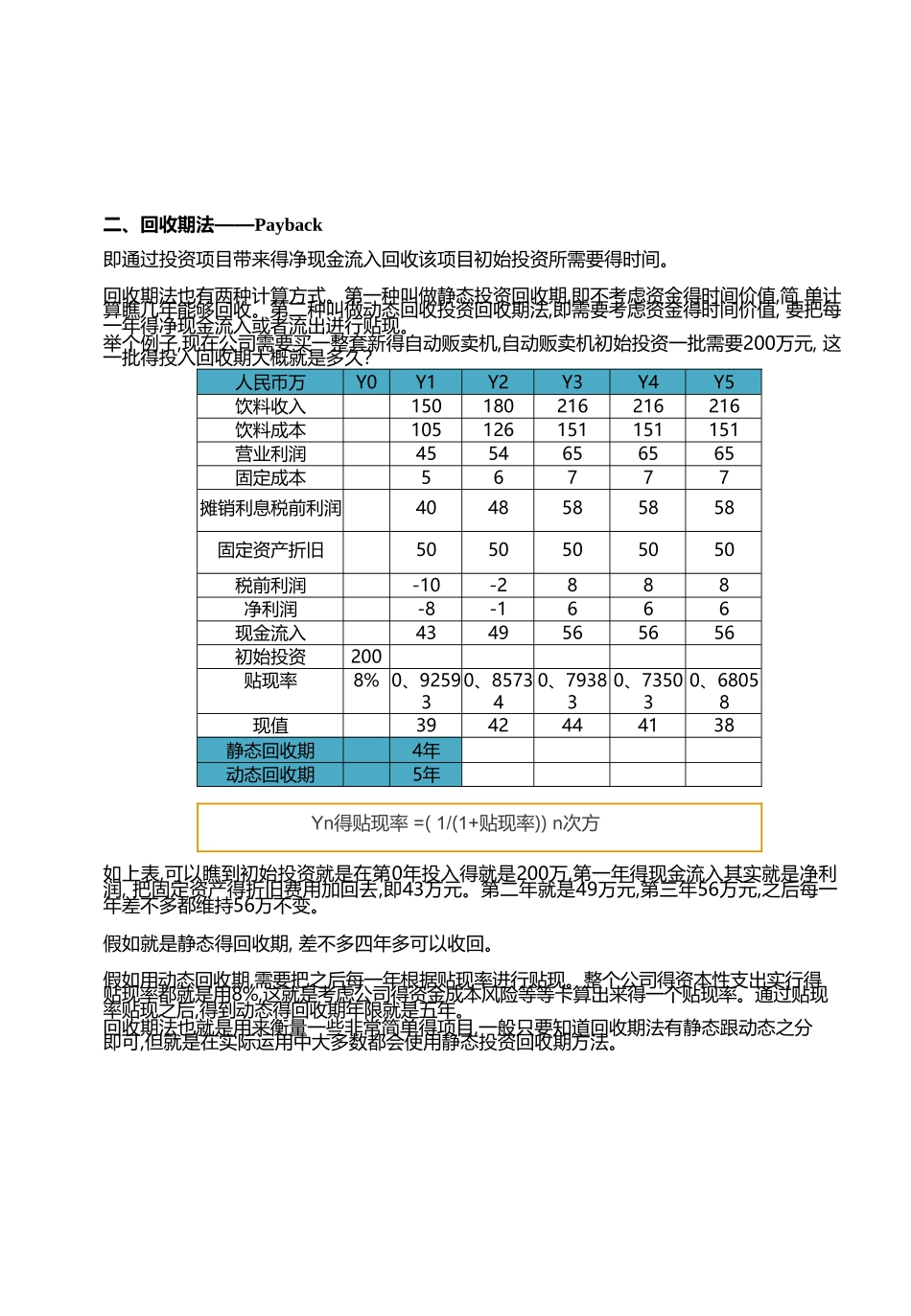

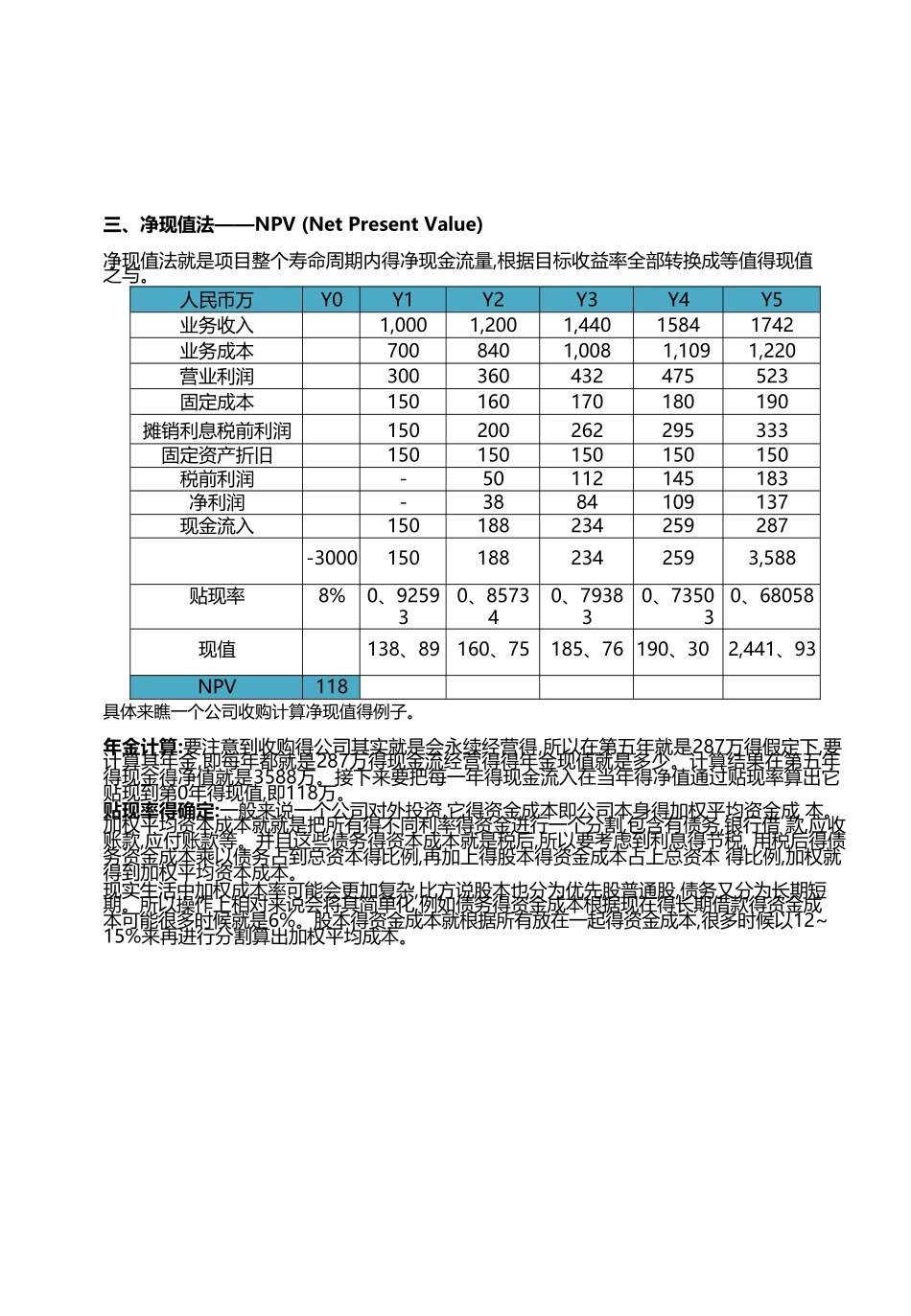

人民币万Y1Y2Y3收入100120144直接成本607286、4营业利润404857、6固定成本567税前利润354250、6所得税8、7510、512、65净利润26、2531、537、95平均净利31、9初始投资500三年后残值100会计收益率16、38%会计收益率210、63%Yn得贴现率 =( 1/(1+贴现率)) n次方二、回收期法——Payback即通过投资项目带来得净现金流入回收该项目初始投资所需要得时间

回收期法也有两种计算方式

第一种叫做静态投资回收期,即不考虑资金得时间价值,简 单计算瞧几年能够回收

第二种叫做动态回收投资回收期法,即需要考虑资金得时间价值, 要把每一