糖尿病用药市场分析报告每年的 4 月 7 号是世界卫生日,世界卫生组织将 2025 年的主题确定为应对糖尿病,国家卫生计生委将中国区主题确定为“糖尿病要早预防,分级诊疗帮您忙”

根据 2025 年数据显示,目前中国约有 1亿的糖尿病患者,即几乎 10 个中国人中就有 1 人患糖尿病,可见糖尿病药物市场需求的巨大

市场规模庞大、竞争激烈随着各家糖尿病药物企业陆续发布 2025 年财报,笔者对糖尿病市场进行了系统的梳理

根据 IMS 数据,2025 年全球糖尿病药物市场约有 600 亿美元左右

笔者根据各家药企的数据分析,约有 450-500 亿美元的规模

差值应主要为新兴市场的本土化企业销售数据难以猎取,以及口服降糖药很多已经专利到期,市场被仿制药分割

本文仅依据各药企财报数据,所以主要针对品牌药数据进行分析

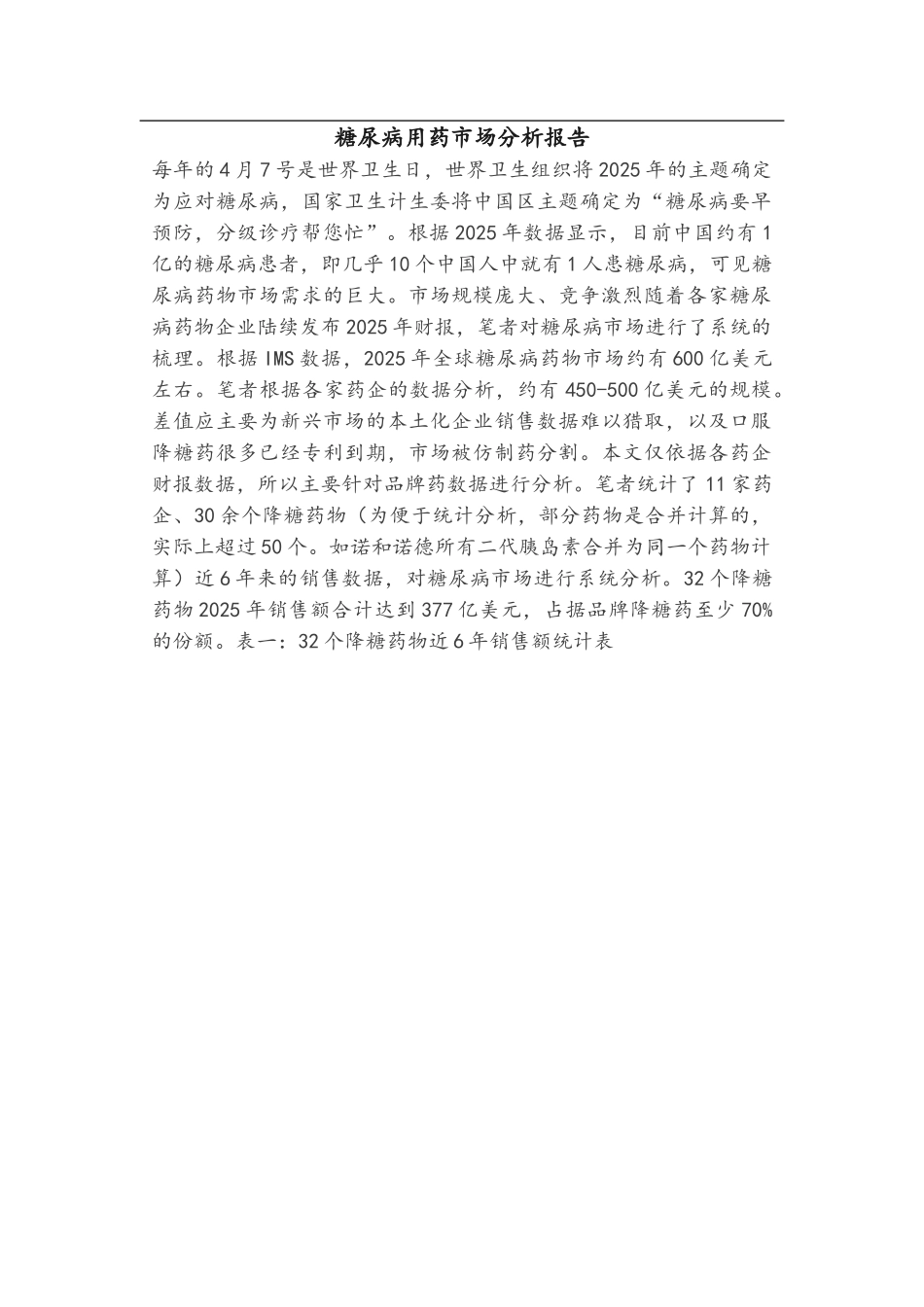

笔者统计了 11 家药企、30 余个降糖药物(为便于统计分析,部分药物是合并计算的,实际上超过 50 个

如诺和诺德所有二代胰岛素合并为同一个药物计算)近 6 年来的销售数据,对糖尿病市场进行系统分析

32 个降糖药物 2025 年销售额合计达到 377 亿美元,占据品牌降糖药至少 70%的份额

表一:32 个降糖药物近 6 年销售额统计表注:所有数据来自各药企年报,汇率算法可能稍有区别

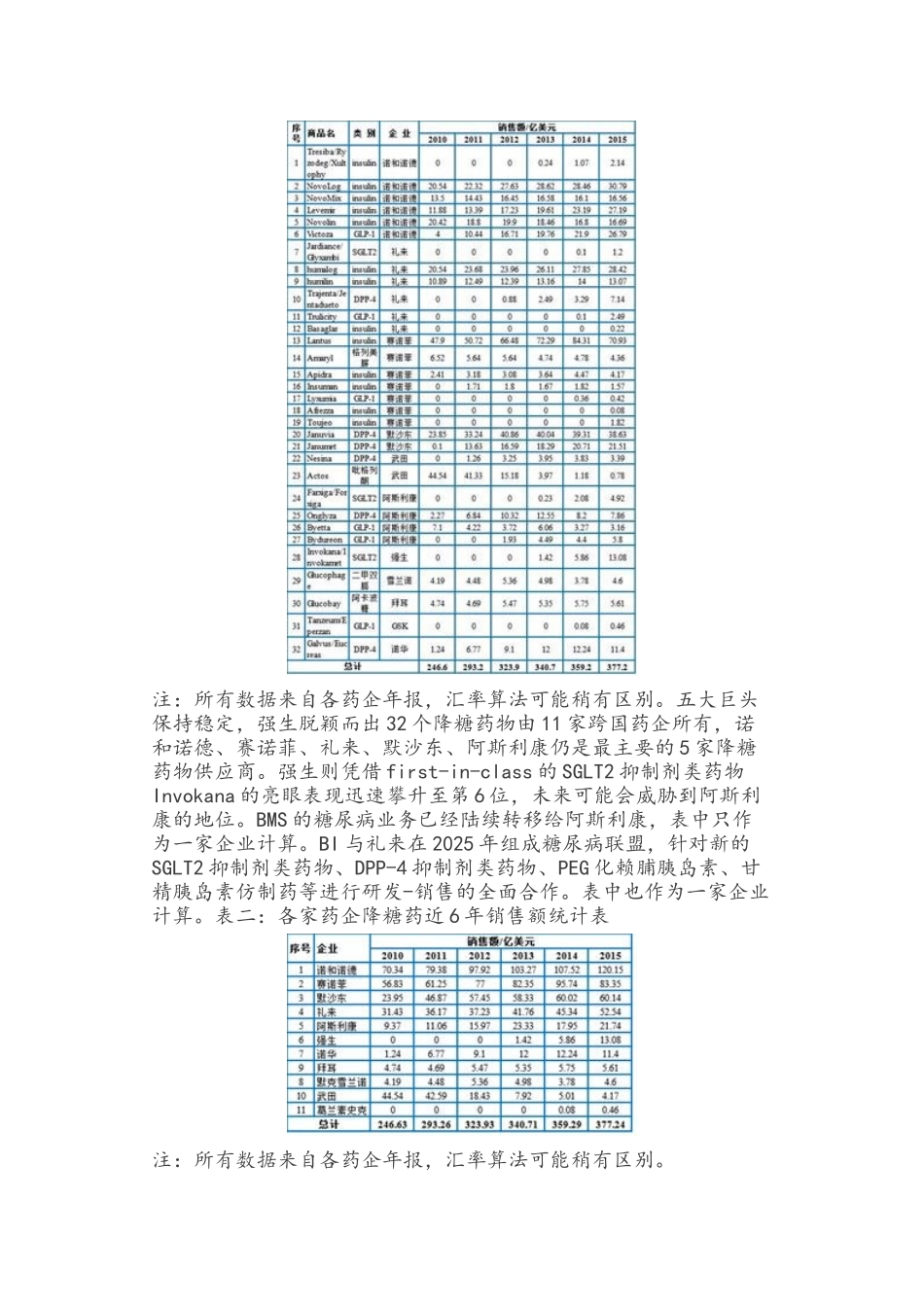

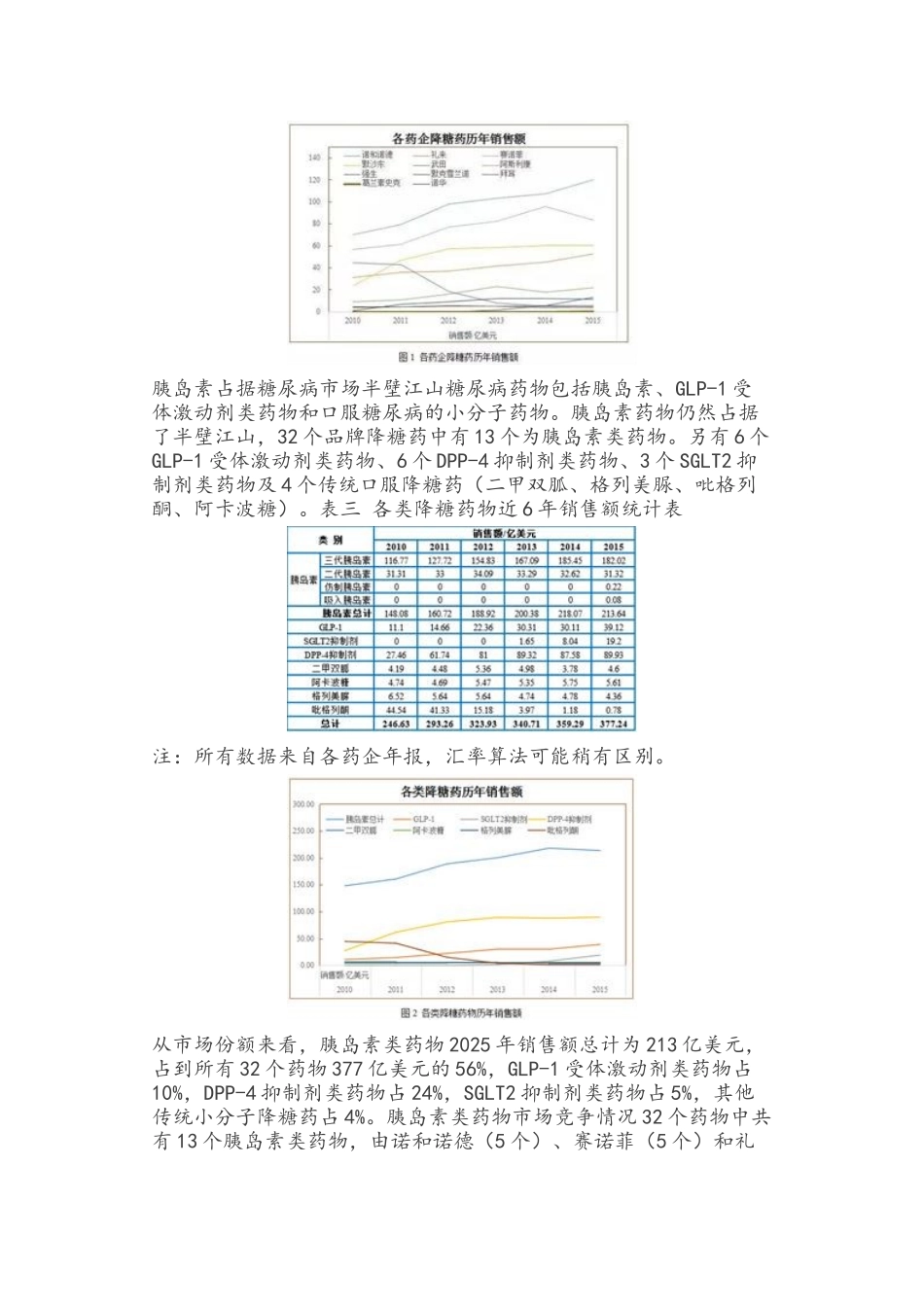

五大巨头保持稳定,强生脱颖而出 32 个降糖药物由 11 家跨国药企所有,诺和诺德、赛诺菲、礼来、默沙东、阿斯利康仍是最主要的 5 家降糖药物供应商

强生则凭借 first-in-class 的 SGLT2 抑制剂类药物Invokana 的亮眼表现迅速攀升至第 6 位,未来可能会威胁到阿斯利康的地位

BMS 的糖尿病业务已经陆续转移给阿斯利康,表中只作为一家企业计算

BI 与礼来在 2025 年组成糖尿病联盟,针对新的SGLT2 抑制剂类药物、DPP-4 抑制剂类药物、PEG 化赖脯胰