美国房地产金融机制的启示美国的住宅金融机制是在政府干预和市场调节下开展成熟起来的,其成功的运作模式 在弱化和躲避住房金融风险等方面发挥了重要作用

因此,借鉴美国的经验,对促进我国房 地产金融业的开展,启动我国的住房消费有着重要意义

一、美国的住房金融机制的构成20 世纪 60 年代以来,美国居民的住房自有率大幅提高,跟它高度兴旺的住房抵押贷款 机制是密切相关的

住房抵押贷款是购房人以所购住房为抵押,向金融机构申请贷款来支付 该住房的购房款的一种住房金融类型,主要包括三个主体:放款人、购置人以及从事抵押贷 款交易的机构

在这种机制下,相应地形成了美国住宅金融的一级市尝二级市场和住房抵押 保险市常自1965 年美国家庭住房自有率就到达 63

0%,至 21 年到达 67

8% (资料来 源:美国国家统计局)1

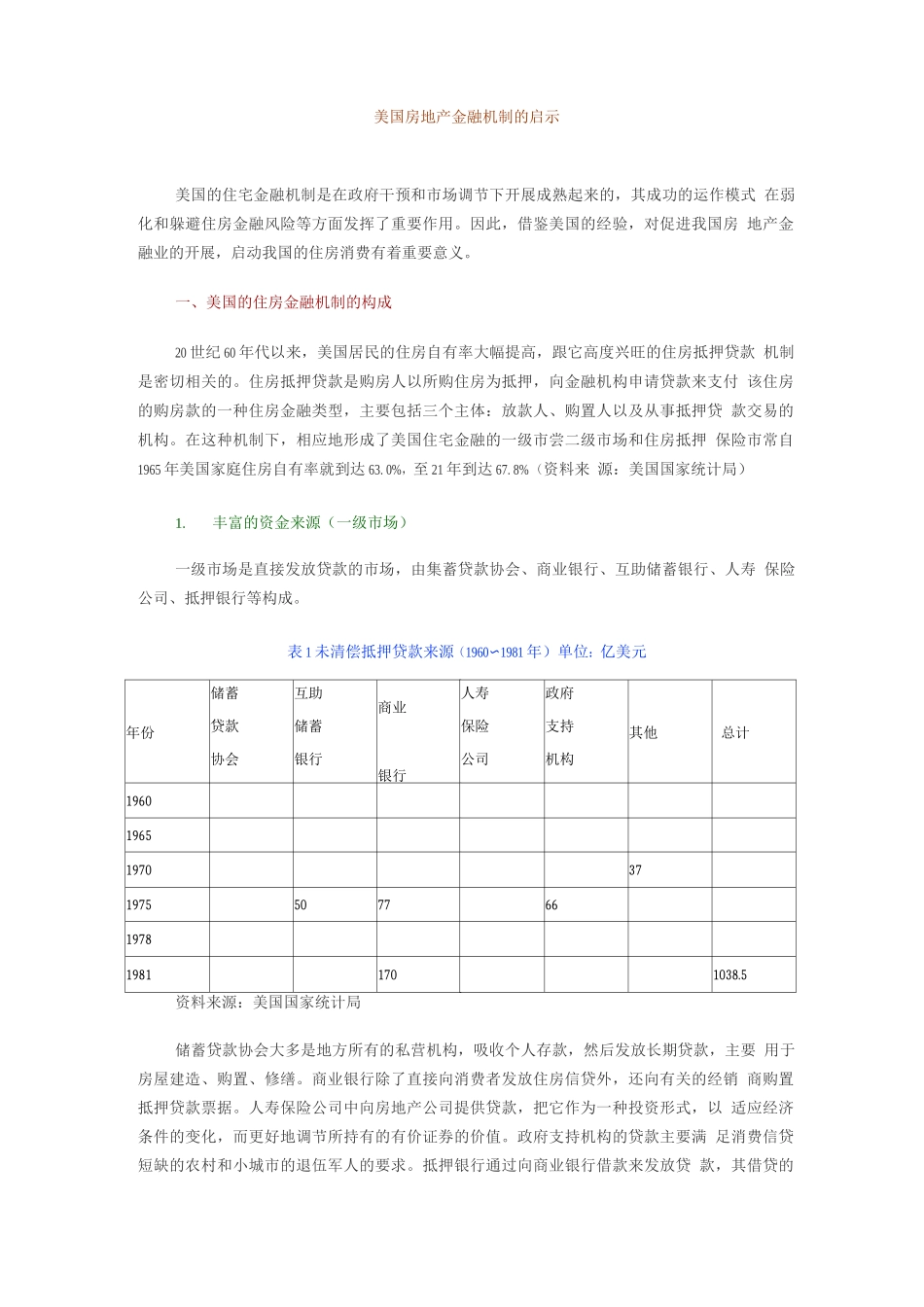

丰富的资金来源(一级市场)一级市场是直接发放贷款的市场,由集蓄贷款协会、商业银行、互助储蓄银行、人寿 保险公司、抵押银行等构成

表 1 未清偿抵押贷款来源(1960〜1981 年)单位:亿美元资料来源:美国国家统计局储蓄贷款协会大多是地方所有的私营机构,吸收个人存款,然后发放长期贷款,主要 用于房屋建造、购置、修缮

商业银行除了直接向消费者发放住房信贷外,还向有关的经销 商购置抵押贷款票据

人寿保险公司中向房地产公司提供贷款,把它作为一种投资形式,以 适应经济条件的变化,而更好地调节所持有的有价证券的价值

政府支持机构的贷款主要满 足消费信贷短缺的农村和小城市的退伍军人的要求

抵押银行通过向商业银行借款来发放贷 款,其借贷的年份储蓄贷款协会互助储蓄银行商业银行1960196519701975507719781981170人寿保险公司政府支持机构其他总计37661038

5利息差为仓储利润,用来维持其放贷效劳

完备的二级市场二级市场是出售抵押贷款的市场,主要由抵押贷