舞弊发现 提纲 1

舞弊调查 2

舞弊环境 3

舞弊发现 4

舞弊防止 5

舞弊发现与数据分析 Can we do something

一、舞弊调查 1

什么是舞弊 韦伯大词典定义舞弊为故意的欺骗,或造成某个人或群体经济损失或权利损失

舞弊原理 舞弊的五个组成部分: (1)预谋-犯罪意图; (2)执行-犯罪行动; (4)由于不知情或不小心的受害者的积极参加; (5)交易被隐藏以防止被发现

合规检查、内审、风险管理与舞弊检查的关系 4

舞弊的特征 所有的犯罪计划都有四个共同点: (1)秘密的; (2)违反了舞弊者与受害机构的委托责任; (3)舞弊者直接或间接得到物质上的好处; (4)造成雇用机构在资产,收入或其他方面的损失

舞弊类型 (1)不当占用资产; (2)腐败; (3)欺诈性的声明

罪犯的特征 (1)职务犯罪的罪犯通常是通过非法利用机构的资源和资产来达到个人目的; (2)投资人应该对员工有合适的信任,但过多的授权和信任就为舞弊提供了产生的环境

; (3)任何有效的反舞弊方法都是监管过度和信任之间取得一个平衡

罪犯串通的效果 (1)讨论发现,三分之二的舞弊都是由单个的罪犯完成的,但若有多人参加,则造成的损失会大幅上升; (2)在多人参加的情况下,反舞弊的控制体系较容易被跨过

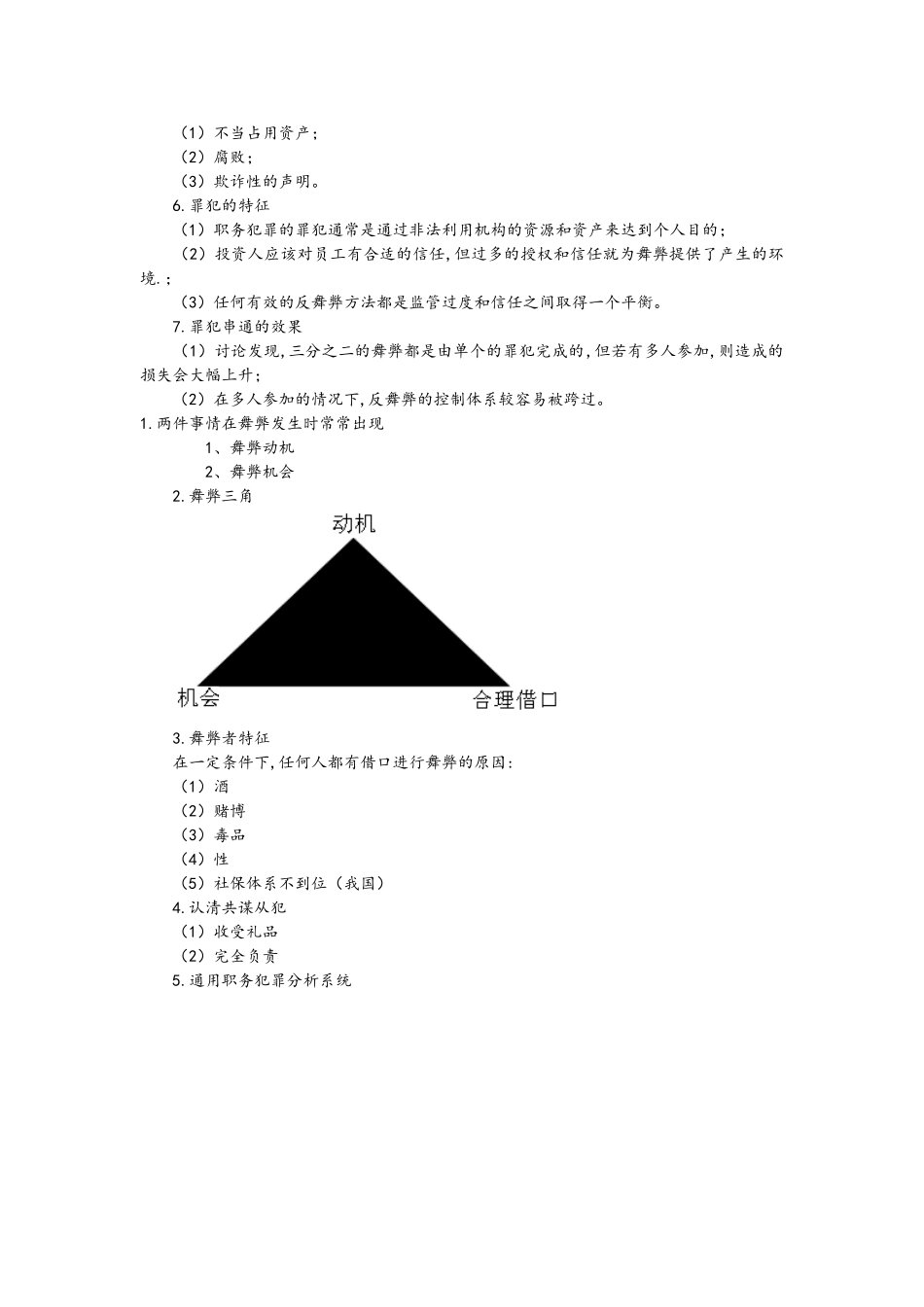

两件事情在舞弊发生时常常出现 1、舞弊动机 2、舞弊机会 2

舞弊三角 3

舞弊者特征 在一定条件下,任何人都有借口进行舞弊的原因: (1)酒 (2)赌博 (3)毒品 (4)性 (5)社保体系不到位(我国) 4

认清共谋从犯 (1)收受礼品 (2)完全负责 5

通用职务犯罪分析系统 不当占用资产: 通用职务犯罪分析系统 舞弊检查计划 “内部舞弊如何被发现” 总的来说,舞弊检查仅次于舞弊预防,任何企业都希望能够检查正在进行的舞弊以尽量减少企业损失 1

内部舞弊检查 (