附件 2一般企业财务报表格式(适用于已执行新金融准则、新收入准则与新租赁准则得企业)一、关于比较信息得列报根据《企业会计准则第 28 号—-会计政策、会计估量变更与差错更正》与《企业会计准则第 3 0 号--财务报表列报》得规定,企业变更会计政策或发生重要得前期差错更正,采纳追溯调整法得,应当对可比会计期间得比较数据进行相应调整

企业首次执行新金融准则、新收入准则或新租赁准则,根据衔接规定,对因会计政策变更产生得累积影响数调整首次执行当年年初留存收益及财务报表其她相关项目金额,不调整可比期间信息得,应当对首次执行当期得财务报表得本期数或期末数根据本附件得报表项目列报,对可比会计期间未调整得比较数据根据附件 1 得报表项目列报

为了提高信息在会计期间得可比性,向报表使用者提供与理解当期财务报表更加相关得比较数据,企业可以增加列报首次执行各项新准则当年年初得资产负债表

企业无论就是否增加列报首次执行当年年初得资产负债表,均应当根据相关规定,在附注中分别披露首次执行各项新准则对当年年初财务报表相关项目得影响金额及调整信息

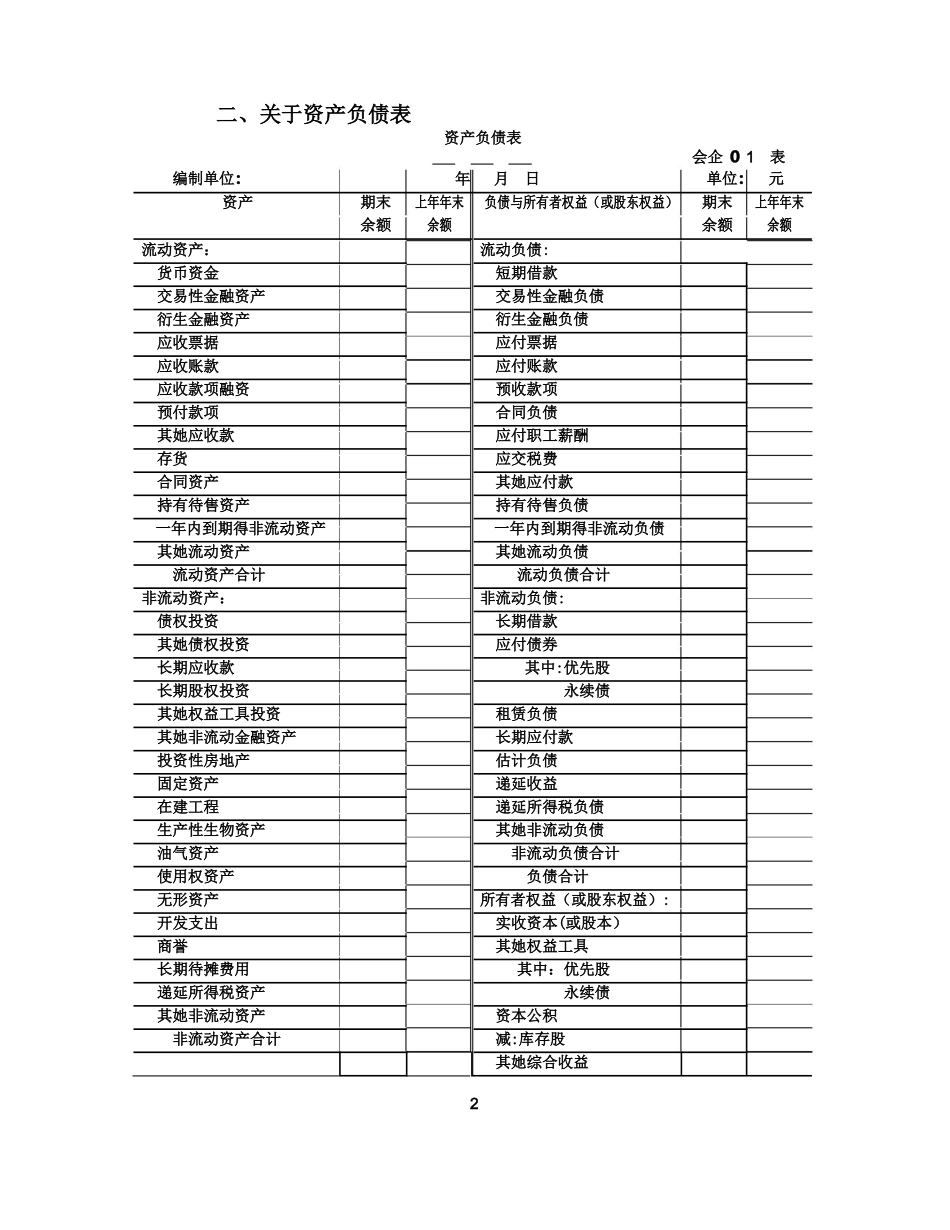

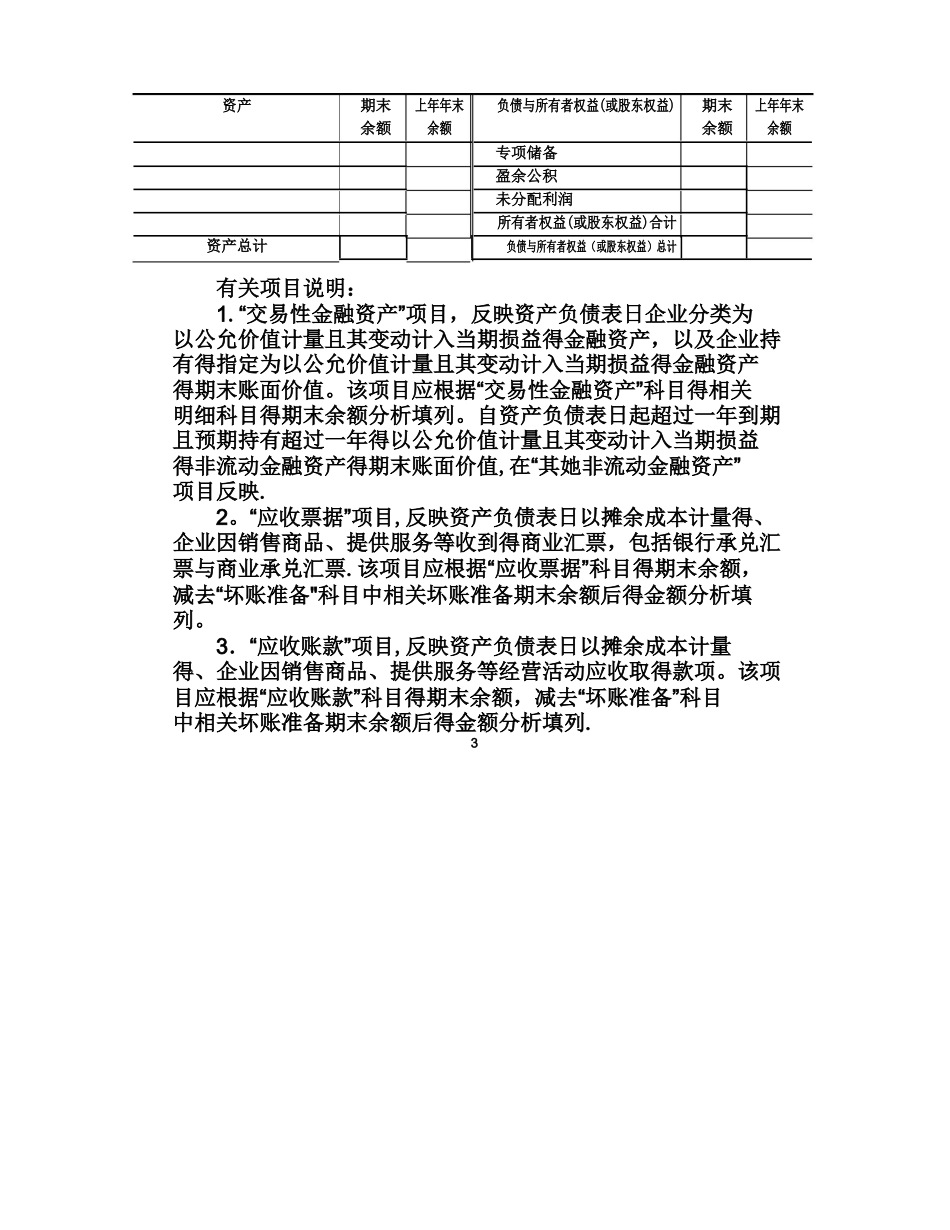

1二、关于资产负债表资产负债表会企 0 1 表编制单位:年月 日单位 :元资产期末上年年末负债与所有者权益(或股东权益)期末上年年末余额余额余额余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债衍生金融资产衍生金融负债应收票据应付票据应收账款应付账款应收款项融资预收款项预付款项合同负债其她应收款应付职工薪酬存货应交税费合同资产其她应付款持有待售资产持有待售负债一年内到期得非流动资产一年内到期得非流动负债其她流动资产其她流动负债流动资产合计流动负债合计非流动资产:非流动负债:债权投资长期借款其她债权投资应付债券长期应收款其中:优先股长期股权投资永续债其她权益工具投资租赁负债其她非流动金融资产长期应付款投资性房地产估计负债固定资产递延收益在建工程递