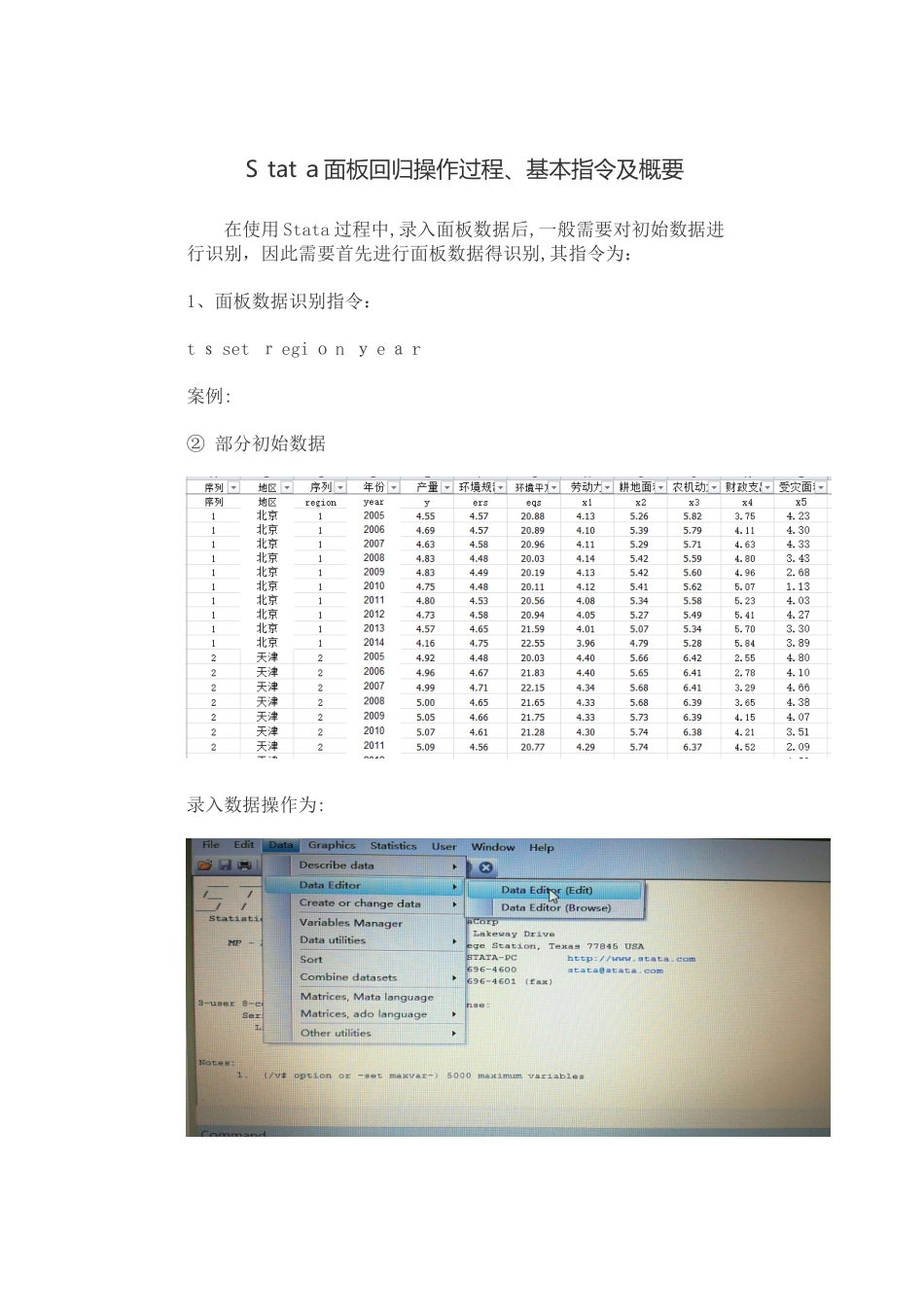

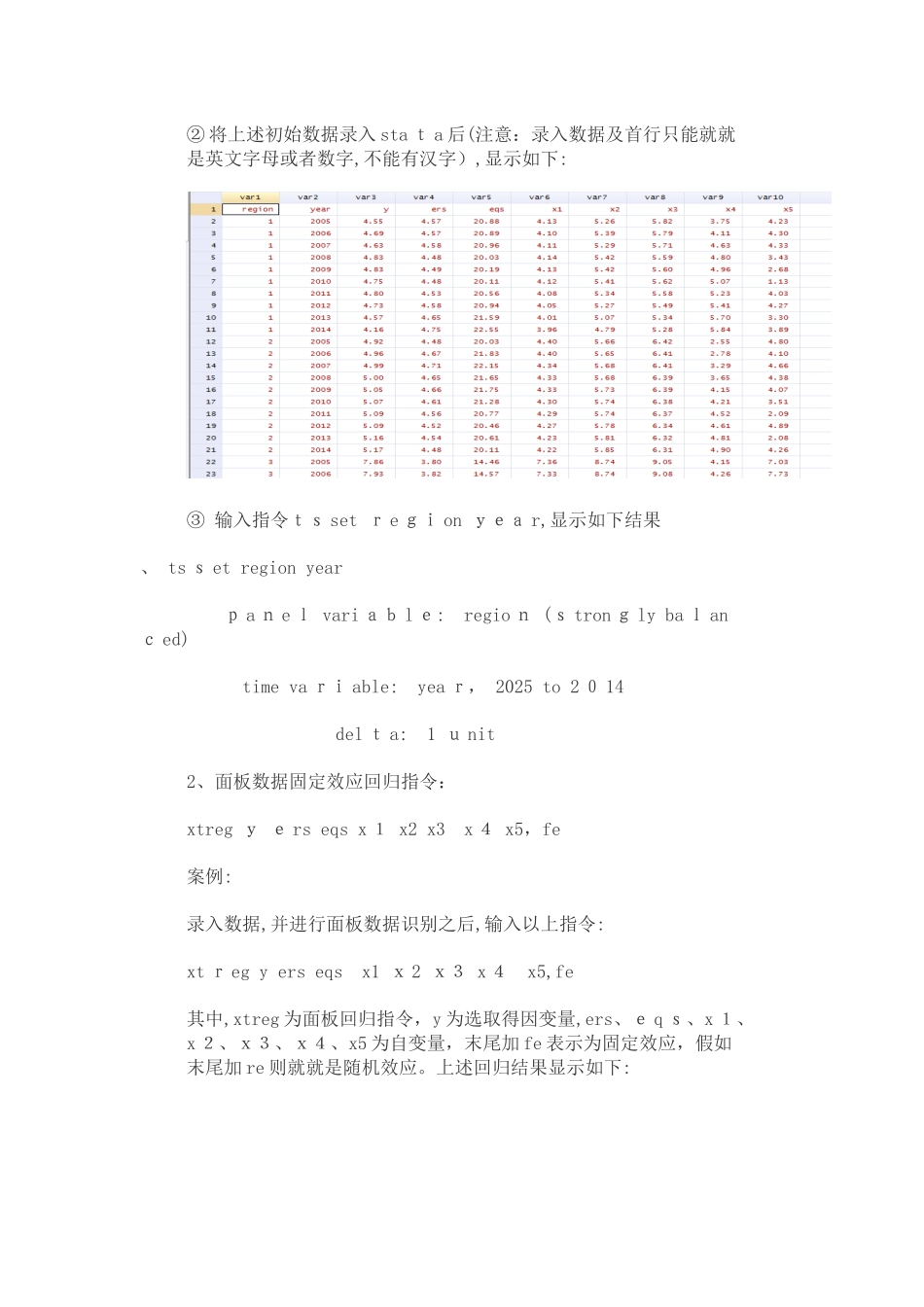

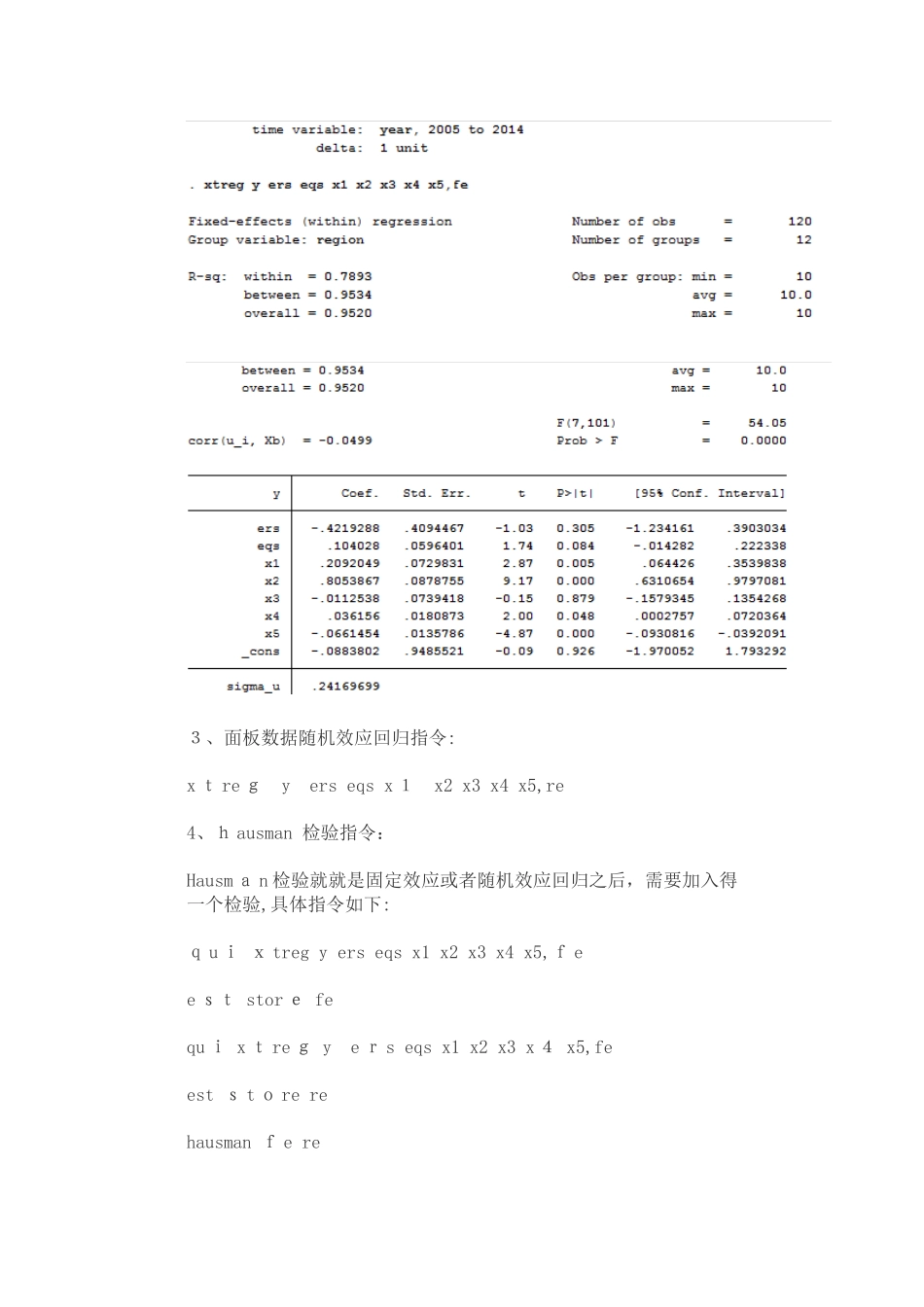

S tat a面板回归操作过程、基本指令及概要在使用 Stata 过程中,录入面板数据后,一般需要对初始数据进行识别,因此需要首先进行面板数据得识别,其指令为:1、面板数据识别指令:t s set r egi o n y e a r案例:② 部分初始数据录入数据操作为:② 将上述初始数据录入 sta t a 后(注意:录入数据及首行只能就就是英文字母或者数字,不能有汉字),显示如下:③ 输入指令ts set r e gi on yea r,显示如下结果、 ts s et region year p a n e l vari ab l e: regio n (s tron g ly ba l anc ed) time va ri able: yea r, 2025 to 2 0 14 del t a: 1 u nit2、面板数据固定效应回归指令:xtreg y e rs eqs x 1 x2 x3 x 4 x5,fe案例:录入数据,并进行面板数据识别之后,输入以上指令:xt r eg y ers eqs x1 x 2 x3 x 4 x5,fe其中,xtreg 为面板回归指令,y 为选取得因变量,ers、e q s、x 1、x 2、x3、x4、x5 为自变量,末尾加 fe 表示为固定效应,假如末尾加 re 则就就是随机效应

上述回归结果显示如下:3、面板数据随机效应回归指令:x t re g y ers eqs x 1 x2 x3 x4 x5,re4、h ausman 检验指令:Hausm a n 检验就就是固定效应或者随机效应回归之后,需要加入得一个检验,具体指令如下:q u i x treg y ers eqs x1 x2 x3 x4 x5,f ee st stor e fequ i x t re g y e r s eqs x1 x2 x3 x 4 x5,feest s