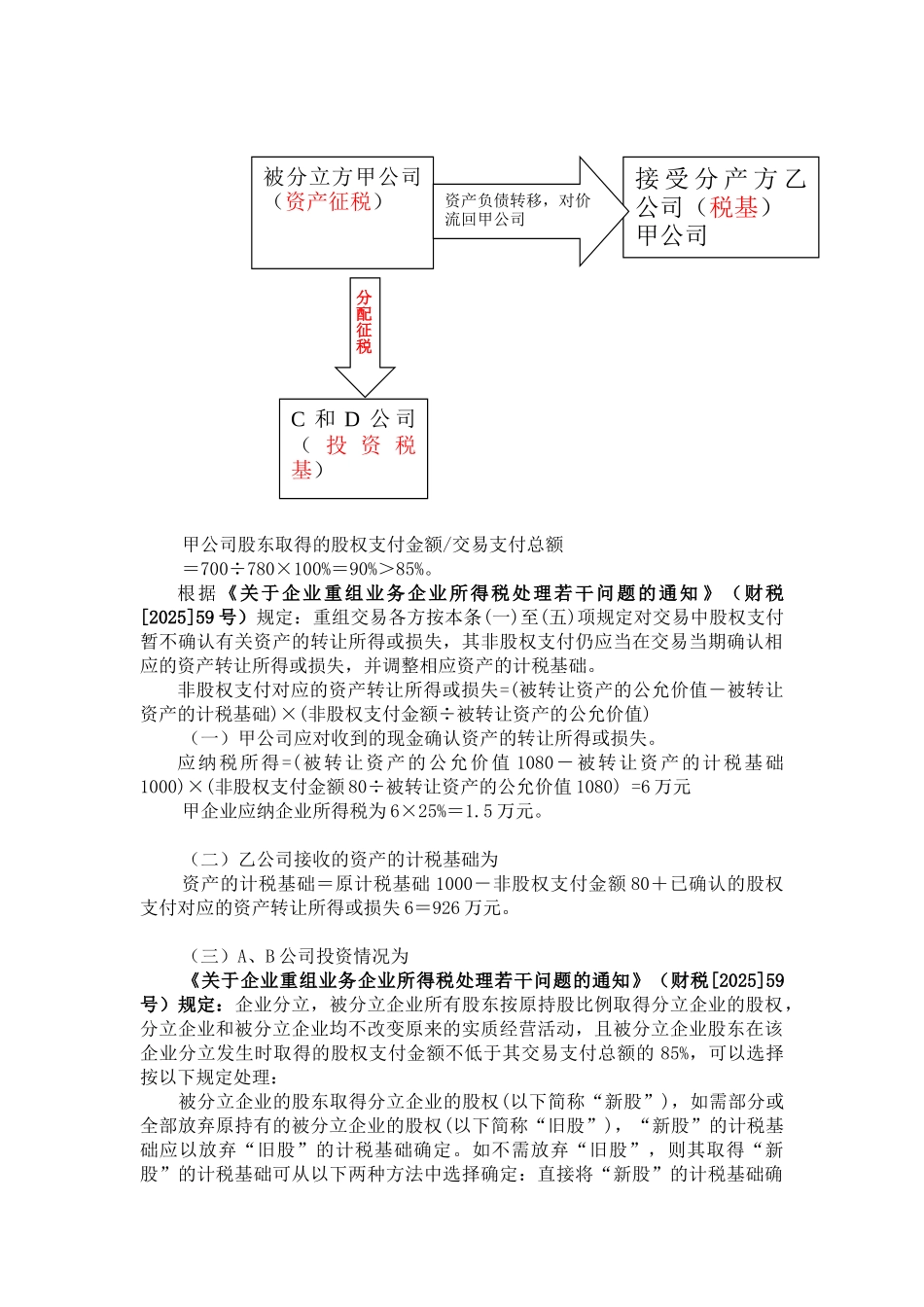

企业重组中特别分立业务的案例分析 中税报 2009 年 12 月 14 日发表了一篇重要文章《公司分立:所得税处理分两种情况》,唯一遗憾的是没有现成的例子,笔者举一个例子,加以说明

甲公司是由 A、B 两个法人股东投资组建的有限责任公司(A、B 股本比例为7:3),2025 年 6 月份,甲公司进行分立改组

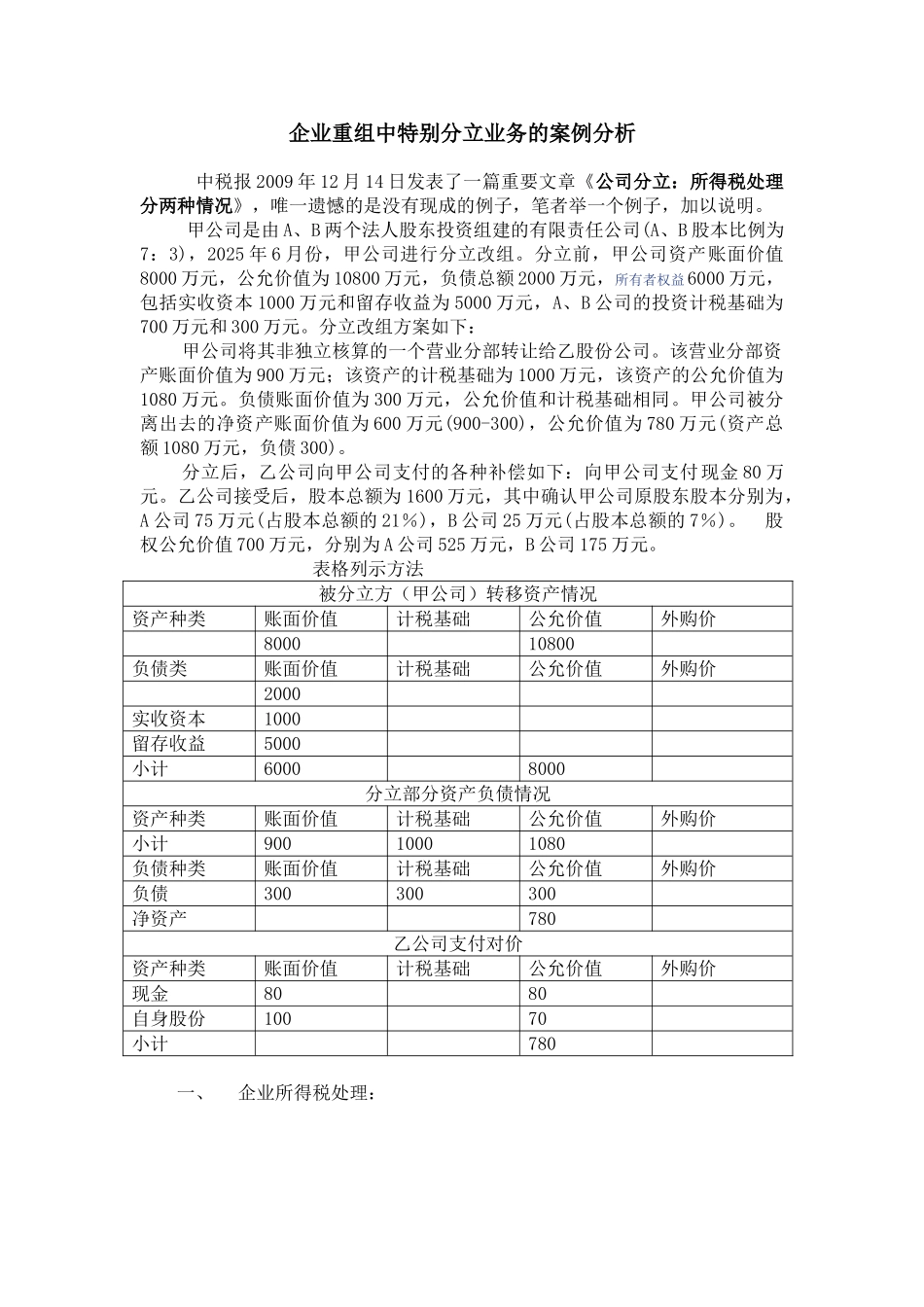

分立前,甲公司资产账面价值8000 万元,公允价值为 10800 万元,负债总额 2000 万元,所有者权益6000 万元,包括实收资本 1000 万元和留存收益为 5000 万元,A、B 公司的投资计税基础为700 万元和 300 万元

分立改组方案如下:甲公司将其非独立核算的一个营业分部转让给乙股份公司

该营业分部资产账面价值为 900 万元;该资产的计税基础为 1000 万元,该资产的公允价值为1080 万元

负债账面价值为 300 万元,公允价值和计税基础相同

甲公司被分离出去的净资产账面价值为 600 万元(900-300),公允价值为 780 万元(资产总额 1080 万元,负债 300)

分立后,乙公司向甲公司支付的各种补偿如下:向甲公司支付现金 80 万元

乙公司接受后,股本总额为 1600 万元,其中确认甲公司原股东股本分别为,A 公司 75 万元(占股本总额的 21%),B 公司 25 万元(占股本总额的 7%)

股权公允价值 700 万元,分别为 A 公司 525 万元,B 公司 175 万元

表格列示方法被分立方(甲公司)转移资产情况资产种类账面价值计税基础公允价值外购价800010800负债类账面价值计税基础公允价值外购价2000实收资本1000留存收益5000小计60008000分立部分资产负债情况资产种类账面价值计税基础公允价值外购价小计90010001080负债种类账面价值计税基础公允价值外购价负债300300300净资产780乙公司