最有用的酒店餐饮食品成本核算方法 (一)餐饮成本核算: 依据西餐厅餐饮食品成本产生的原因,将西餐厅餐饮食品成本分为三大部分: 一、正常经营直接带来经营收入的餐饮食品成本,此成本作为核算餐饮食品成本率核算依据

二、不能直接带来的经营收入的餐饮食品成本,此种情况包括:部分管理人员用餐(即工作餐);内部宴请;免费赠送客人;部分活动就餐人数不确定带来的备料浪费;活动部分免单

三、内部人员消费

核算办法:依据会计期间西餐厅所产生的全部餐饮食品成本扣除上述第二部分产生餐饮食品成本及第三部分内部人员消费成本后得出上述第一部分成本为餐饮食品成本率核算依据

餐饮食品收入以西餐厅实际餐饮食品收入扣除内部人员消费收入为依据

餐饮食品成本率=正常经营餐饮食品成本(即第一部分成本)/(实际餐饮食品收入-内部人员消费收入)*100%

关于上述第二部分成本核算办法: 1、工作餐及内部宴请如标准菜以实际消费(即售价)按当年确定成本率核算成本,非标准菜以厨师报实际消耗食品成本计算

2、免费赠送的食品假如是标准菜,以实际消费(即售价)按当年确定成本率核算成本,非标准菜以厨师报实际消耗食品成本计算

3、因活动及招待人数不确定造成备料浪费产生的成本,以超出浮动范围人数进行食品成本分摊,具体分摊食品项目(即确定浪费食品)由餐饮部同相关部门协商确定

4、活动部分免单以赠送处理,并按人数分摊

第三部分内部人员消费成本核算方法同工作餐核算方法一致,内部人员消 费收入以实际收入计算

(二)、围绕餐饮食品成本核算制定以下流程 一、 食品采购规定: 1、 食品供货商由采购部确定,西餐厅可以提供供货商参考,实行哪家价低质好用哪家,并保证送货及时的原则

2、 西餐厅每天必须将第二天所需食品由行政主厨确定签字,然后交采购部定价,再报财务部确认、最后报总经理

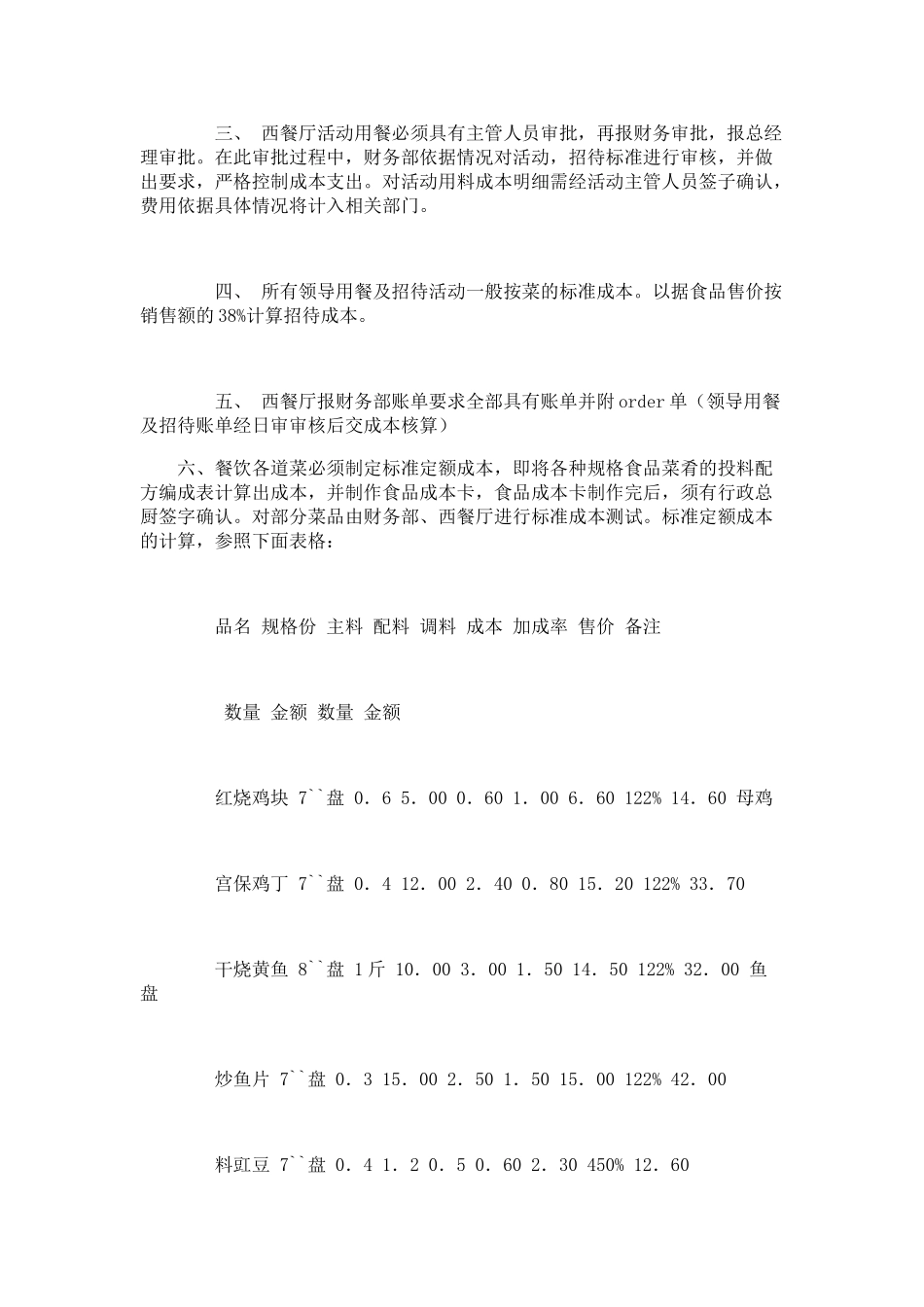

在财务及总经理审批过程中,将对采购价格及采购物品品种及数