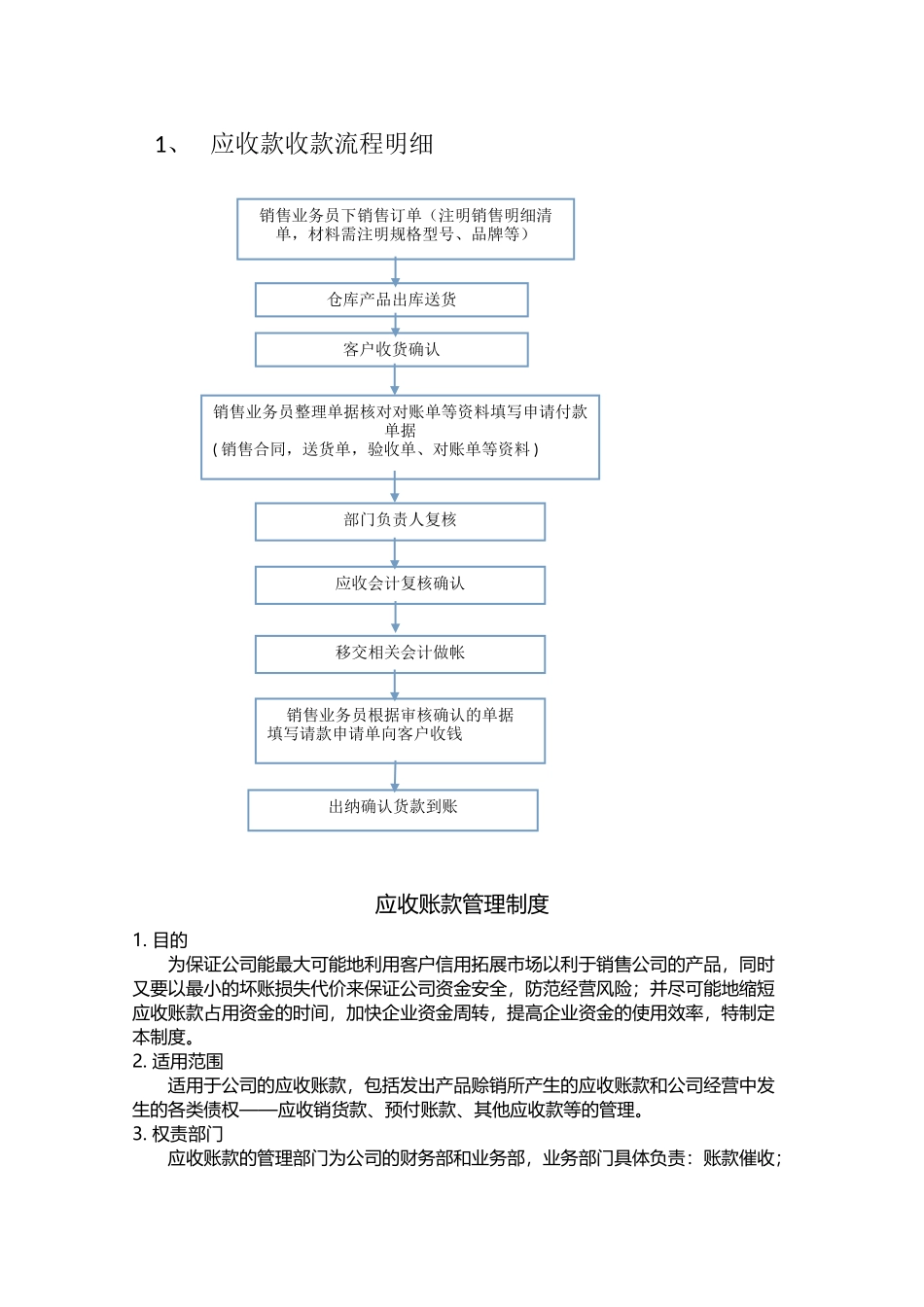

1、 应收款收款流程明细应收账款管理制度1

目的 为保证公司能最大可能地利用客户信用拓展市场以利于销售公司的产品,同时又要以最小的坏账损失代价来保证公司资金安全,防范经营风险;并尽可能地缩短应收账款占用资金的时间,加快企业资金周转,提高企业资金的使用效率,特制定本制度

适用范围 适用于公司的应收账款,包括发出产品赊销所产生的应收账款和公司经营中发生的各类债权——应收销货款、预付账款、其他应收款等的管理

权责部门 应收账款的管理部门为公司的财务部和业务部,业务部门具体负责:账款催收;销售业务员下销售订单(注明销售明细清单,材料需注明规格型号、品牌等)仓库产品出库送货客户收货确认销售业务员整理单据核对对账单等资料填写申请付款单据( 销售合同,送货单,验收单、对账单等资料 )部门负责人复核应收会计复核确认移交相关会计做帐出纳确认货款到账销售业务员根据审核确认的单据填写请款申请单向客户收钱客户真实信息的收集与反馈;客户品质的推断与反馈;市场及行业情况的预测与反馈;客户风险信息的反馈(采购人员离职,管理团队变更);解决影响应收款确认的各种事项

财务部门具体负责: 账务处理与对账;分析与风险提示;保护性手段的发起;定期客户访问;超期应收客户访问与协商;联系和推动催收程序

财务部和业务部共同负责客户信用额度的确定

客户资信管理制度 4

1 信息管理基础工作的建立由业务部门完成

2 公司业务部应在收集整理的基础上建立以下几个方面的客户信息档案一式两份,由业务经理复核签字后一份保存于公司总经理办公室,一份保存于公司业务部,业务经理为该档案的最终责任人,客户信息档案包括:(1)客户基础资料:即有关客户最基本的原始资料,包括客户的名称、地址、电话、所有者、经营管理者、法人代表及他们的个人性格、兴趣、爱好、家庭、学历、年龄、能力、经历背景,与本公司交往的时间,业务种