8 第八章 成本计算•学习要求•(一)初级资格学习要求•把握成本项目的内容和生产费用的分配方法

熟悉成本类账户的设置和成本核算程序以及待摊、预提费用的核算

了解产品成本的概念和成本核算对象以及各种成本运算方法的适用范畴

•(二)审计师资格学习要求•把握成本项目的内容和成本核算程序以及生产费用的分配方法

把握待摊、预提费用的核算

熟悉各种成本运算方法的适用范畴和成本类账户的设置

了解产品成本的概念和成本核算对象

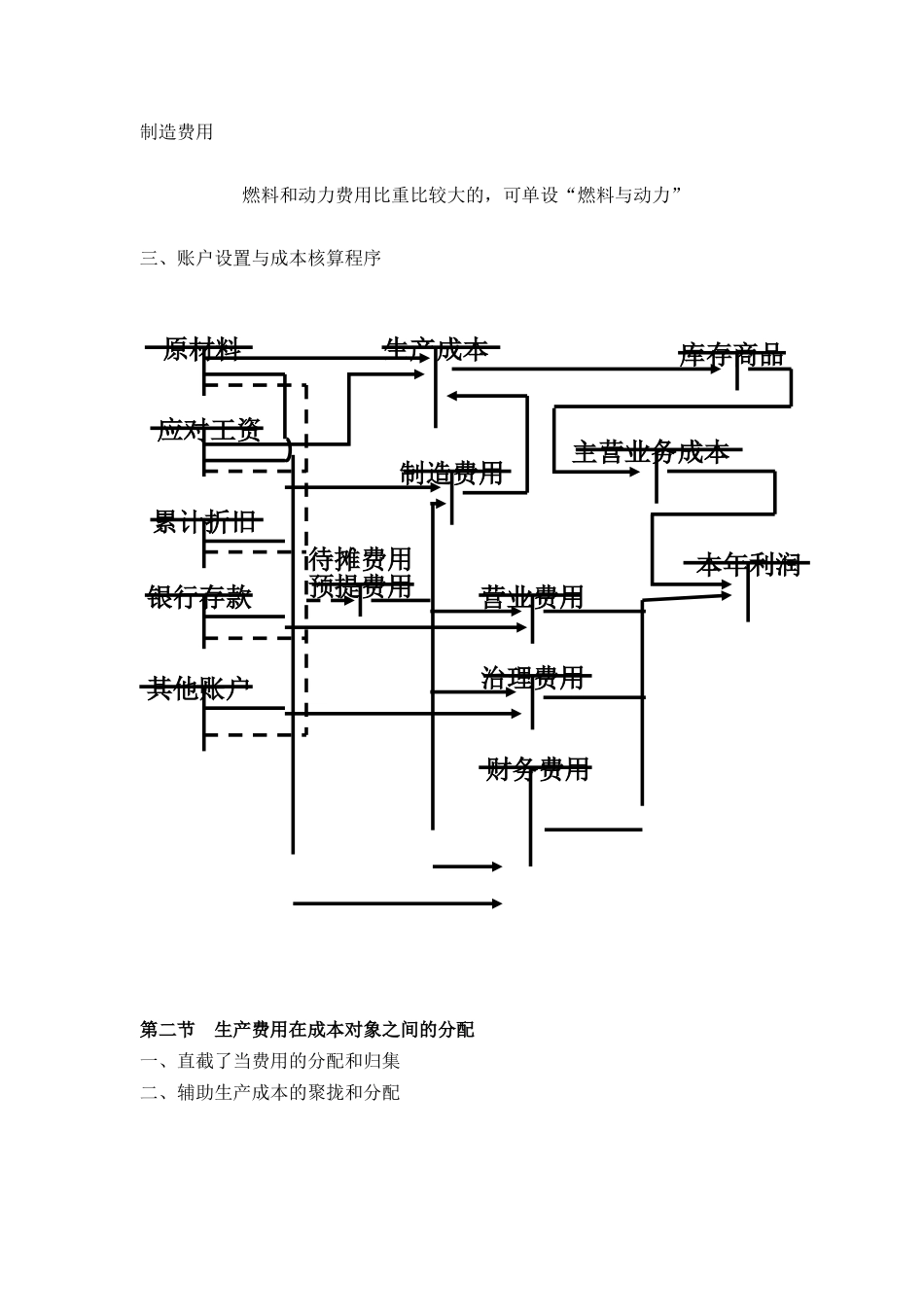

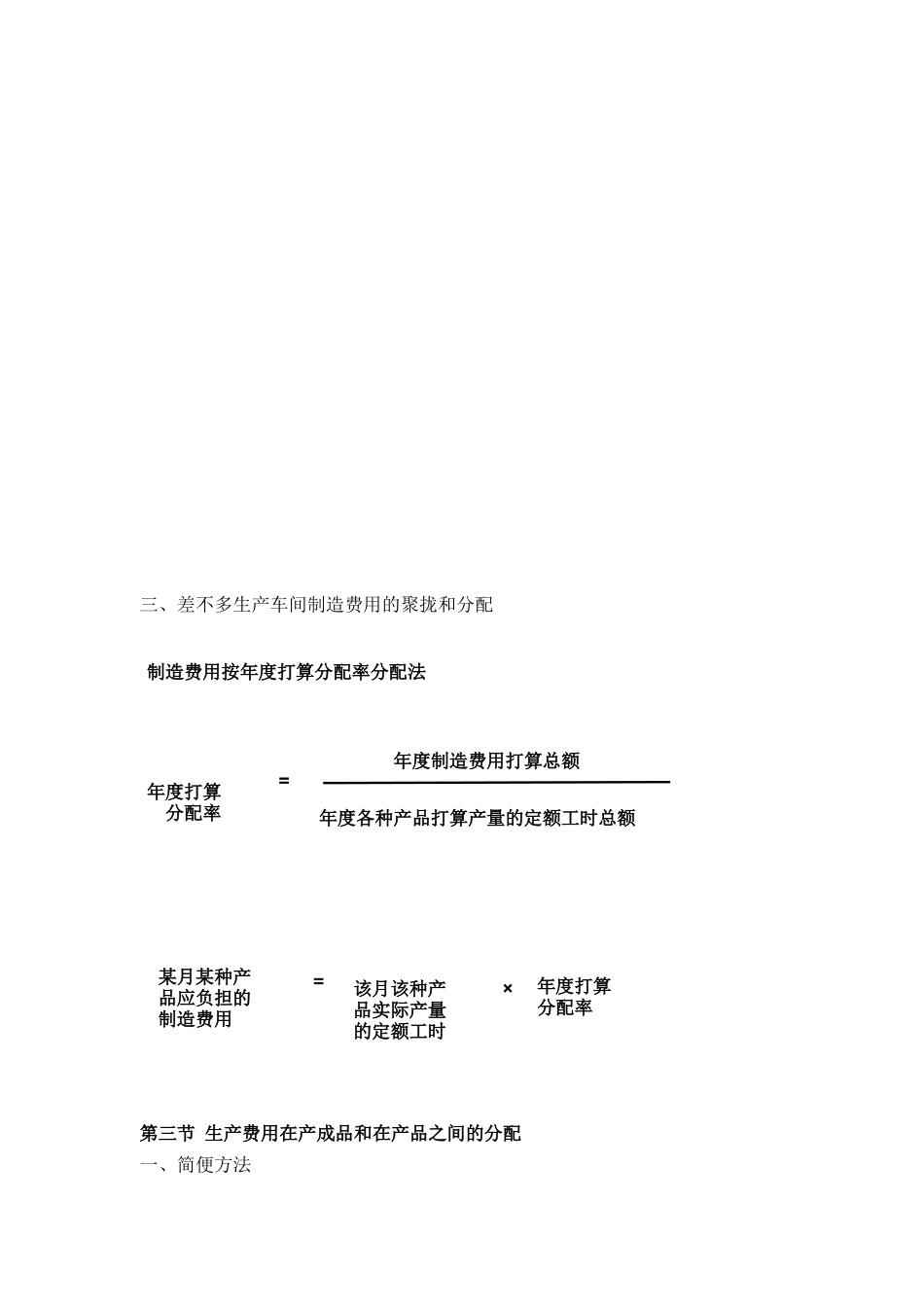

第一节 成本会计概述一、成本核算对象生产类型与治理的要求成本运算对象成本运算方法单步骤、大量大批生产但不需要划分生产步骤产品品种品种法大量大批多步骤生产步骤间的产品分步法单件小批生产产品批不分批法二、成本项目直截了当材料直截了当人工制造费用 燃料和动力费用比重比较大的,可单设“燃料与动力”三、账户设置与成本核算程序第二节 生产费用在成本对象之间的分配一、直截了当费用的分配和归集二、辅助生产成本的聚拢和分配原材料应对工资累计折旧银行存款其他账户生产成本制造费用待摊费用预提费用营业费用治理费用财务费用主营业务成本库存商品本年利润三、差不多生产车间制造费用的聚拢和分配第三节 生产费用在产成品和在产品之间的分配一、简便方法制造费用按年度打算分配率分配法年度打算 分配率某月某种产品应负担的制造费用该月该种产品实际产量的定额工时×年度打算分配率=年度制造费用打算总额年度各种产品打算产量的定额工时总额=1

不运算在产品成本法2

按年初数固定运算在产品成本法二、按所耗原材料费用计价法三、约当产量比例法•12

采纳约当产量比例法分配完工产品和在产品成本,适合于:•A

各月末在产品数量专门少的情形•B

月末在产品数量较多,且各月份在产品数量差不多相同的情形•C

月末在产品数量较多,各月份变化较大,而且各项费用在成本中都占有一定比例的情形•D

月末在产品数量较多,且原材料费用占有较大比例的