abrujaw 非财_务经理的财务课程-会计基础 2| You have to believe, there is a way

The ancients said:" the kingdom of heaven is trying to enter"

Only when the reluctant step by step to go to it 's time, must be managed to get one step down, only have struggled to achieve it

-- Guo Ge TechB

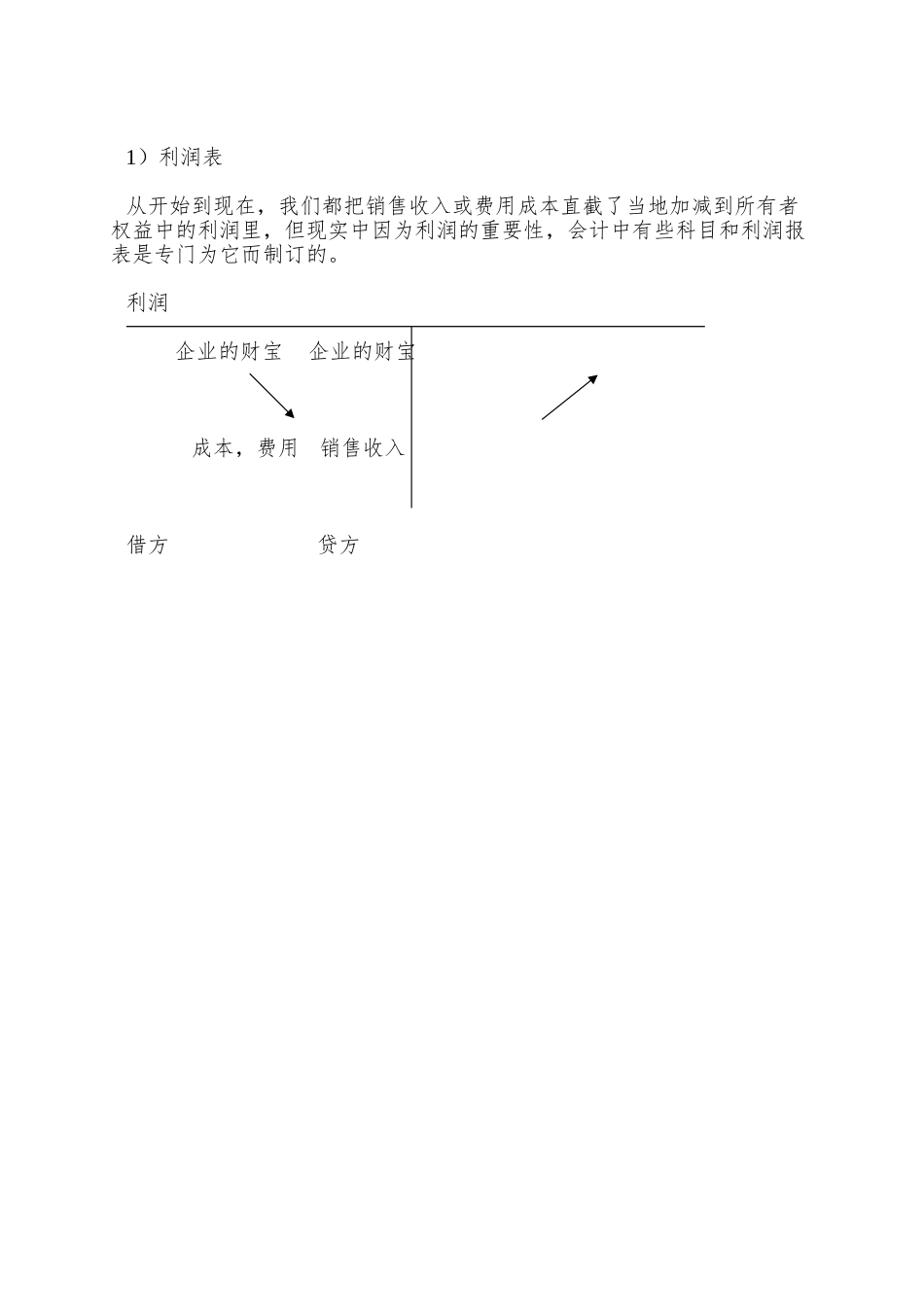

会计报表中的其它重要部分1)利润表2)存货的核算3)折旧与摊销4)坏账预备的核算1)利润表从开始到现在,我们都把销售收入或费用成本直截了当地加减到所有者权益中的利润里,但现实中因为利润的重要性,会计中有些科目和利润报表是专门为它而制订的

利润 企业的财宝企业的财宝 成本,费用 销售收入借方 贷方会计科目一共有 5 类

资产负债表资产负债及所有者权益资产类例如:现金银行存款负债类例如:短期借款应对帐款所有者权益类例如:实收资本本期利润本期利润表借 贷产品销售收入X产品销售成本X产品销售费用X治理费用X财务费用〔收入〕 X 〔X〕营业外支出〔收入〕X 〔X〕所得税 33

3%X净利润〔或亏损〕 〔X〕 X资产类、负债类、所有者权益类 资产负债表损益类 本期利润表成本类 产品销售成本中国外资企业的会计报表的格式有专门大一部分是根据美国会计而来的

资产类:现金应收帐款等等…负债类:短期贷款应对帐款所有者权益类:实收资本本期利润损益类:产品销售收入产品销售成本成本类:生产成本制造费用前三类的科目能够叫做资产负债表科目

因为这三类所有的科目都在资产负债表上

资产负债及所有者权益资产类:现金应收帐款负债类:短期贷款应对帐款所有者权益类: