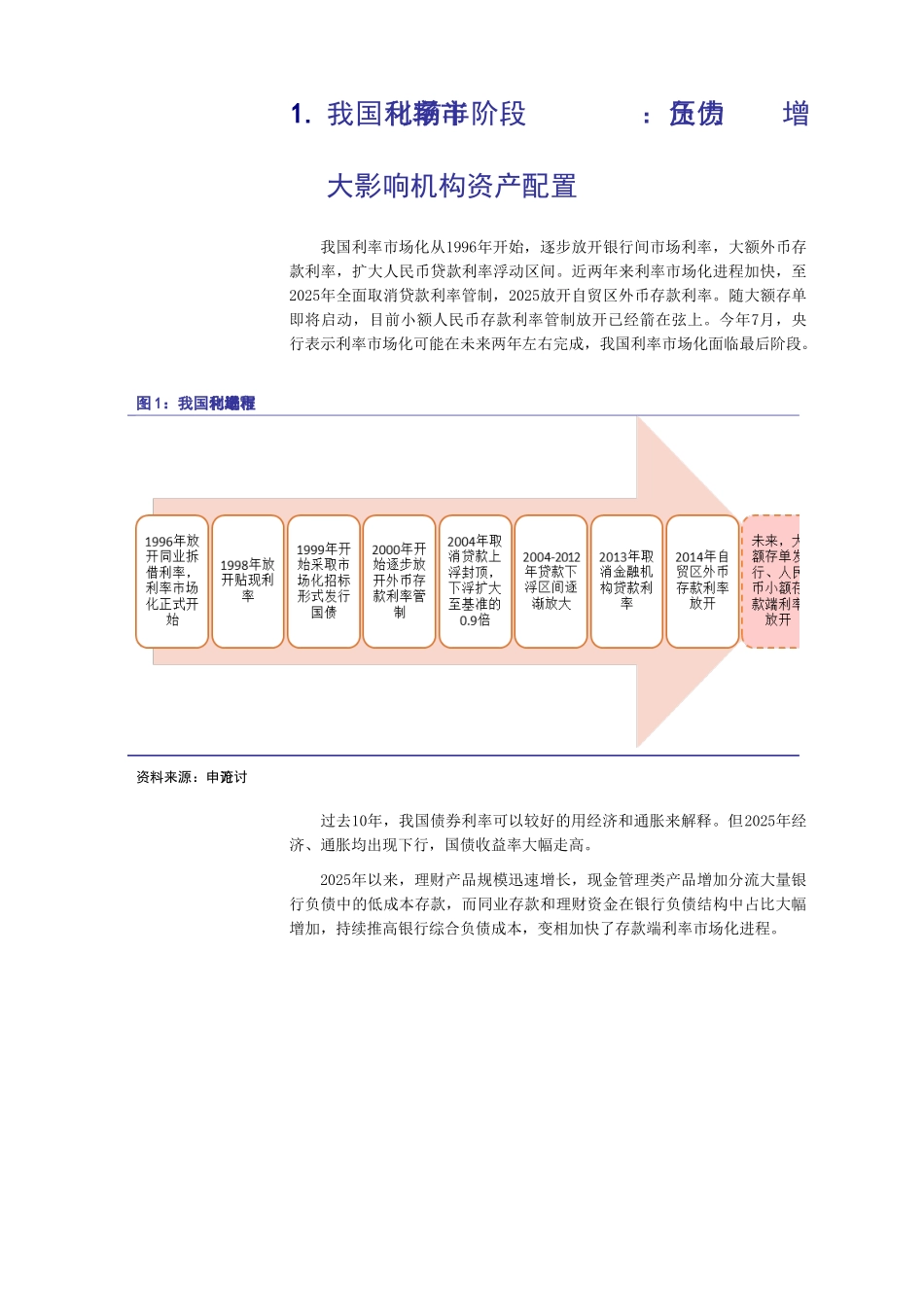

债券市场债券策略 证券讨论报告 2025 年 7 月 17 日从成本上升提升风险偏好到资产收益下降压制成本——利率市场化系列报告之二投资要点: 证券分析师陈康 A0230511090003联系人刘琳霖 A0230114050001何思远(8621)232974452025 年以来,理财产品规模迅速增长,现金管理类产品增加分流大量银行负债中的低成本存款,而同业存款和理财资金在银行负债结构中占比大幅增加,持续推高银行综合负债成本,变相加快了存款端利率市场化进程

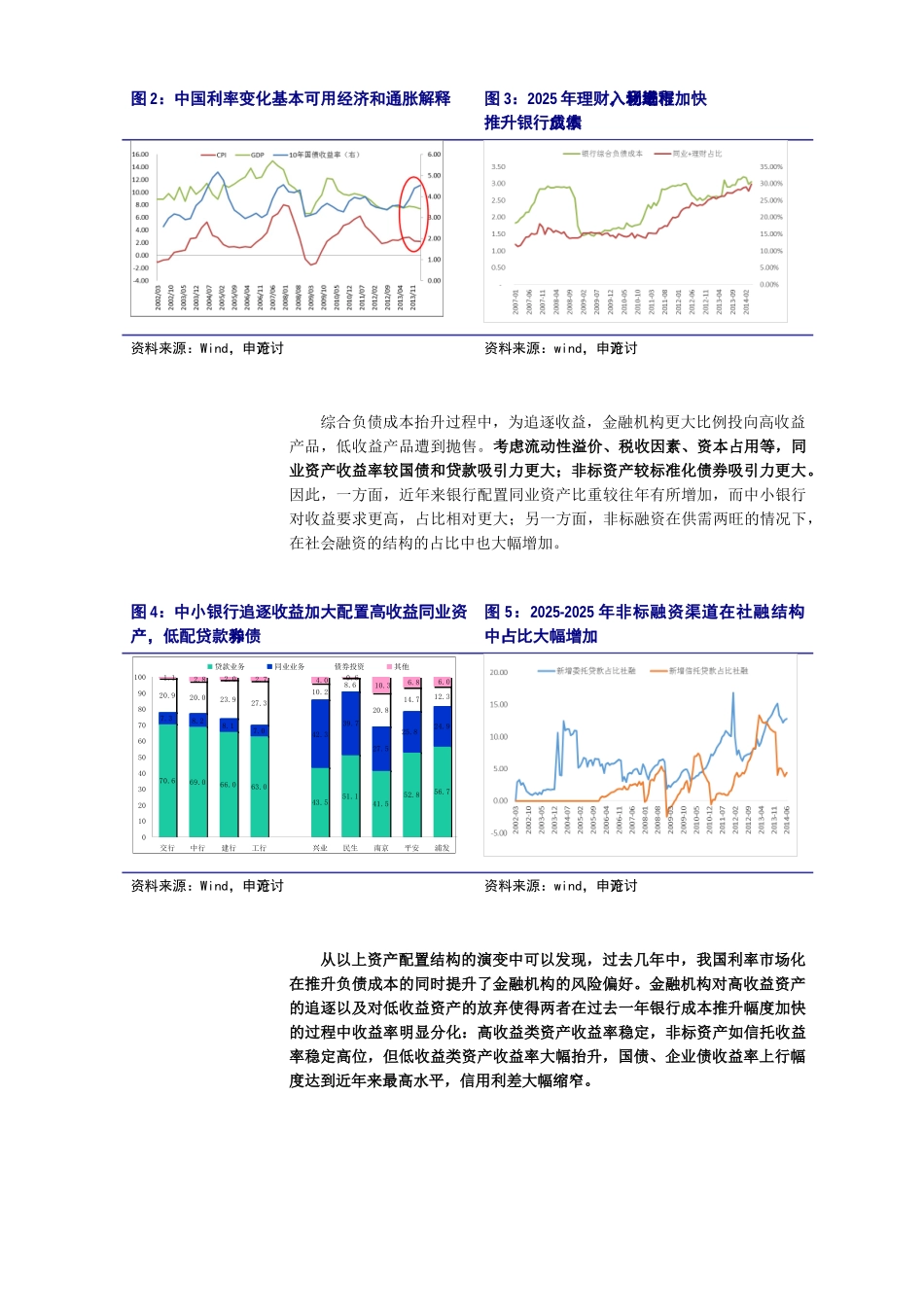

综合负债成本抬升过程中,为追逐收益,金融机构更大比例投向高收益产品,低收益产品遭到抛售

因此,利率市场化在推升负债成本的同时提升了金融机构的风险偏好

机构之所以可以实现资产配置持续向高收益产品转移,主要原因在于以开放商和地方融资平台等软约束主体为代表的企业对高成本融资的承受能力较强

实体经济加杠杆导致融资需求上升,而利润可以维持滚动融资所需的成本,因此,当金融机构负债成本推升时,可以找到更高收益资产完成资产配置的迁移

利率市场化的持续推动使得机构负债成本仍有上行压力,而随着地产拐点的出现、经济增速的下行、债务压力的加大,企业对高成本融资的承受能力下降

在成本端与资产端利差收窄的情况下,负债成本上升导致追逐高收益资产的过程将逐渐向资产收益下行压制成本的过程过度

经济状况的持续改善需要企业融资成本的下行,央行在未来某个时点引导融资利率下行势在必行

第一,近年来我国实体经济盈利能力逐渐下降,信用风险逐渐暴露:短期内企业可能依靠发行高收益产品借新还旧滚动融资,但长期看风险和收益将逐渐匹配,“庞氏骗局”终将暴露

第二,房地产行业大周期的拐点降至:后期增速水平和盈利水平很难回到过去水平,去库存压力增加和投资意愿下滑共同制约未来地产主体的高收益融资产品规模

第三,未来地方融资平台将面临市场化转型:城投平台隐性担保模式将出