债券市场债券策略 证券讨论报告 2025 年 10 月 31 日 MBS:梦想与尴尬——申万债券资产证券化讨论系列报告(一) 证券分析师韩思怡 A0230513060002hansy@swsresearch

com陈康 A0230511090003chenkang @sw sresearch

com 联系人何思远(8621)23297445hesy@sw sresearch

com MBS 有点突出,从理论上确实可以降低按揭贷款的利率

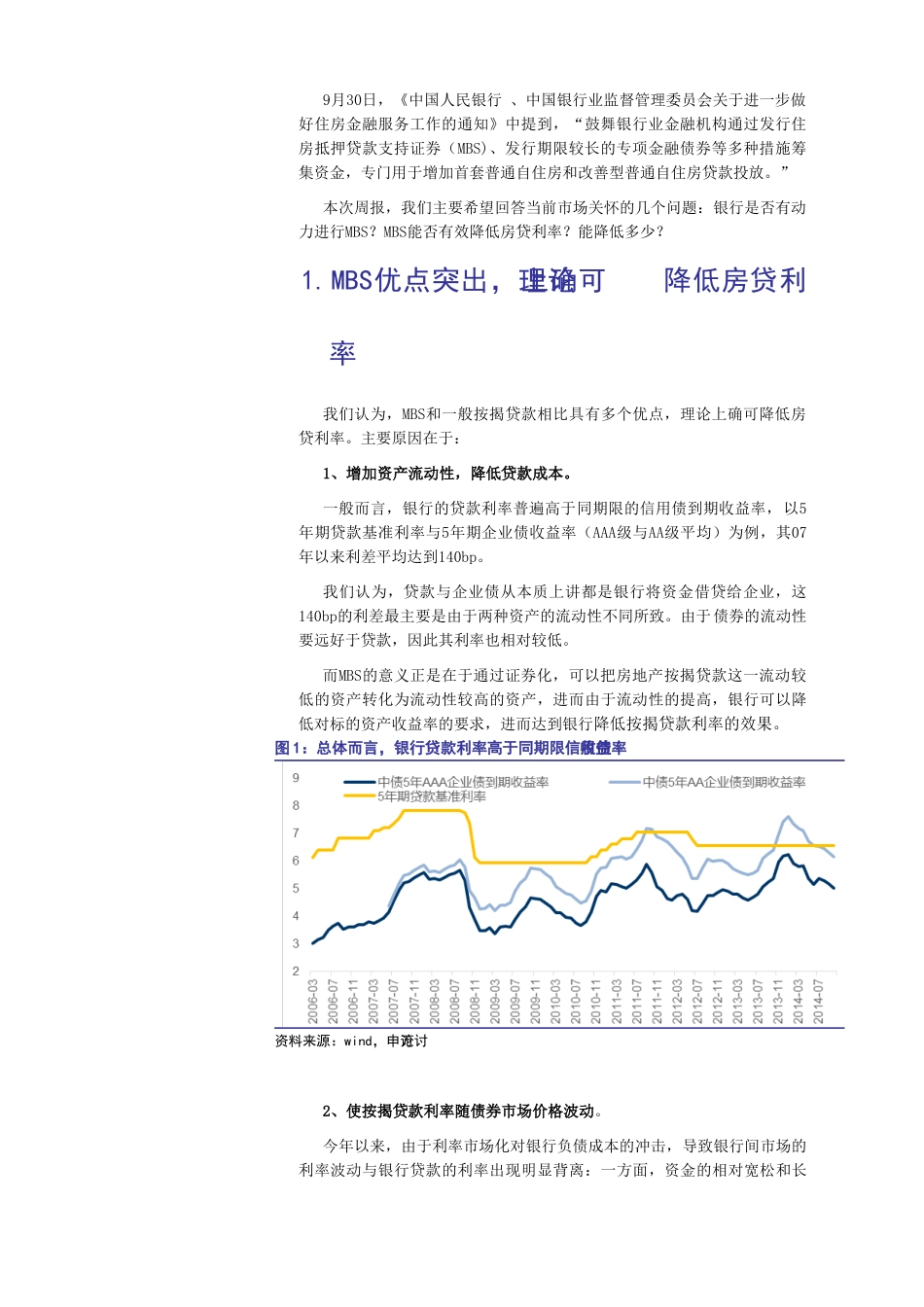

1)增加资产流动性,降低贷款成本;2)将房贷利率与银行间的债券收益率重新挂钩,有利于使银行间收益率的下行更有效地向住房按揭贷款利率传导;3)实现信贷资产出表,在信贷额度、贷存比和资产充足率等限制下,使银行做大业务规模

从目前现实情况来看,信用利差过窄是制约 MBS 进展的核心难题

目前美国按揭贷款利率大致在 4

2%,而 5 年期国债收益率在1

5%左右,利差总空间大致为270bp

其中按揭利率与 MBS 利差 170bp,MBS 与国债利差100bp 左右

而中国目前按揭贷款平均利率大致为 6

5%,5 年期国开债收益率为4

4%左右,基础资产收益率和国债收益率利差总共仅有210bp 左右

参照目前 5 年期 AAA 级 ABS 和 AAA企业债的收益率,我们假设MBS 发行利率为 5

1%左右,则意味着银行基础资产和MBS 收益率的利差约在 140bp 左右(这其中银行还有约 100bp 打包成本),MBS和国开债收益率利差仅有70bp 左右

过窄的利差意味着当前 MBS 可能发行的收益率区间,对于市场而言吸引力并不强,而对于银行而言,盈利能力也非常有限,,同时还制约了通过政府增信方式降低 MBS 及房贷利率的空间,因而使 MBS陷入了尬尴的局面

银行动力不足,MBS 规模或成任务

我国目前按揭贷款存量逾 10 万亿,而 MBS