泰富重工制造有限公司编 制王宏宇Z/TFZG203001-2025审 核胡爱国质量成本管理制度批 准熊 波页 码共 5 页生效日期2025 年 8 月 7 日1 目的从经济的角度分析质量管理现状,为改进质量、降低成本、提高经济效益提高决策依据

2 适用范围本制度适用于泰富重工制造有限公司质量成本的管理工作

1 质量成本是指企业为了保证满意的产品质量而花费的一切费用,以及由于产品质量未达到满意水平而产生的一切损失的总和

2 质量成本包括预防成本、鉴定成本、内部损失成本和外部损失成本

1 品质管理部对质量成本管理工作总体负责,并负责质量责任的认定及归口管理、质量成本的信息统计和综合分析、质量成本检查等工作

2 财务管理部负责质量成本科目的设置,负责预防成本和鉴定成本的归集、汇总,负责核算质量损失,并汇总质量成本数据提交至品质管理部进行质量成本的分析

3 各相关部门负责协助品质管理部做好质量成本的信息反馈和统计工作,其中:品质管理部负责内部损失成本的统计和信息反馈工作,营运管理部根据品质管理部提供的不合格品核价确认废品损失和返修产品的材料消耗;工艺技术部根据品质管理部提供的不合格品返修确定工时消耗和工价;项目管理部负责外部损失的统计信息和反馈工作

4 营运管理部对质量成本完成情况进行绩效考核

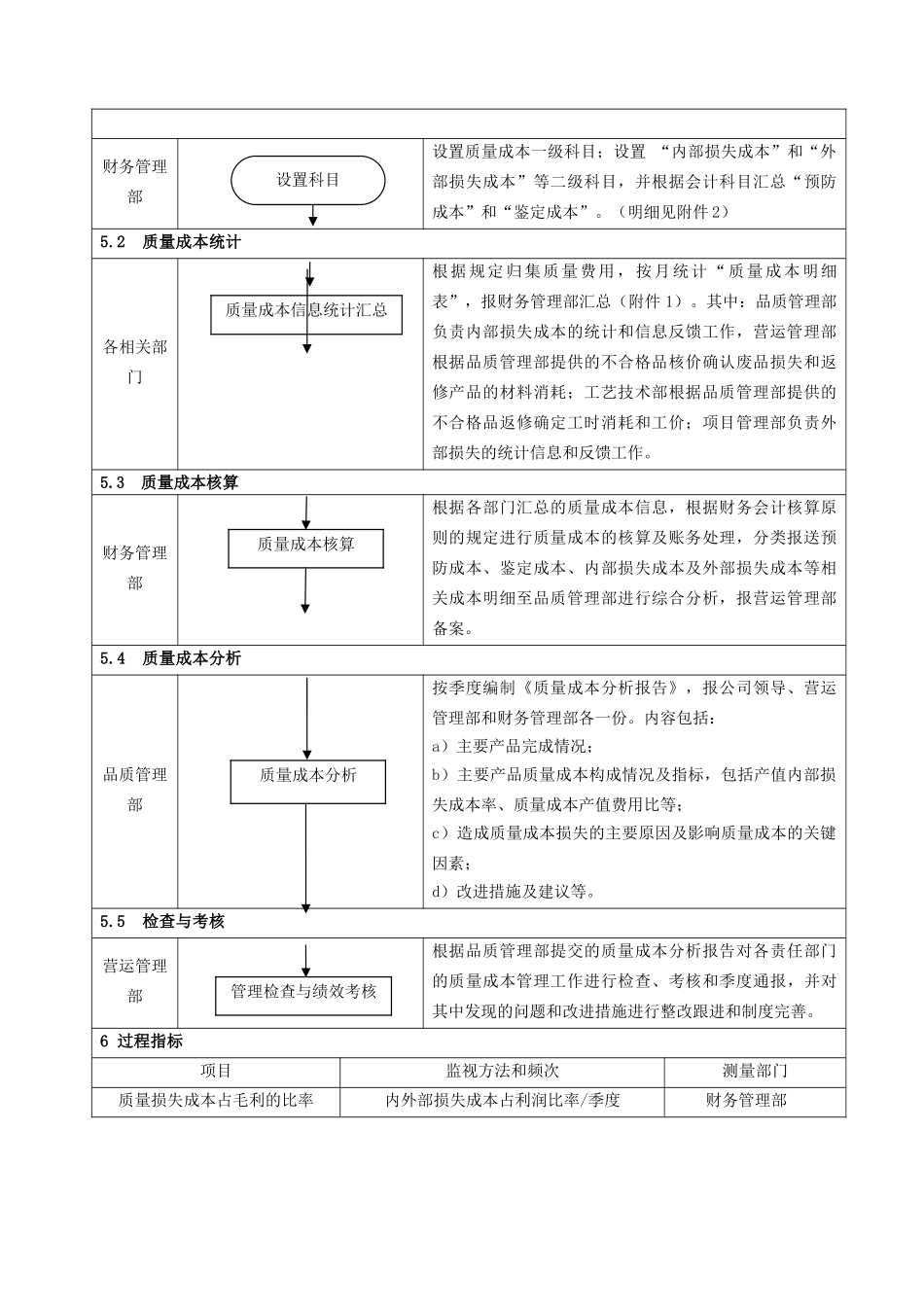

5 工作程序责任部门流程图过程及职责描述5

1 质量成本科目设置财务管理部设置质量成本一级科目;设置 “内部损失成本”和“外部损失成本”等二级科目,并根据会计科目汇总“预防成本”和“鉴定成本”

(明细见附件 2)5

2 质量成本统计各相关部门根据规定归集质量费用,按月统计“质量成本明细表”,报财务管理部汇总(附件 1)

其中:品质管理部负责内部损失成本的统计和信息反馈工作,营运管理部根据品质管理部提供的不合格品核价确认废品损失和返修产品的材料消耗;工