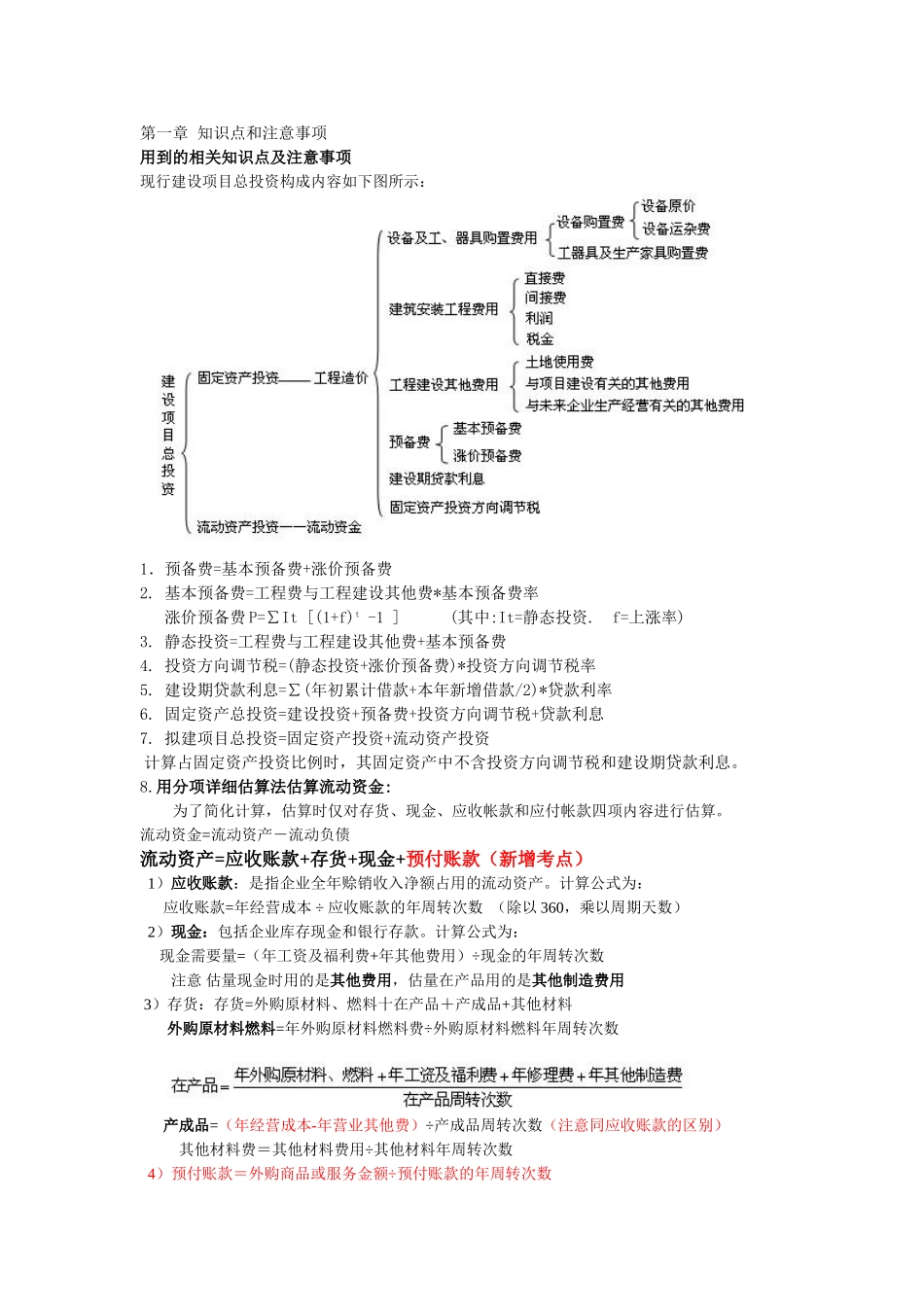

第一章 知识点和注意事项用到的相关知识点及注意事项现行建设项目总投资构成内容如下图所示:1.预备费=基本预备费+涨价预备费 2

基本预备费=工程费与工程建设其他费*基本预备费率 涨价预备费 P=∑It [(1+f)t -1 ] (其中:It=静态投资

f=上涨率)3

静态投资=工程费与工程建设其他费+基本预备费4

投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率5

建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率6

固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息7

拟建项目总投资=固定资产投资+流动资产投资 计算占固定资产投资比例时,其固定资产中不含投资方向调节税和建设期贷款利息

用分项详细估算法估算流动资金:为了简化计算,估算时仅对存货、现金、应收帐款和应付帐款四项内容进行估算

流动资金=流动资产-流动负债流动资产=应收账款+存货+现金+预付账款(新增考点) 1)应收账款:是指企业全年赊销收入净额占用的流动资产

计算公式为: 应收账款=年经营成本 ÷ 应收账款的年周转次数 (除以 360,乘以周期天数) 2)现金:包括企业库存现金和银行存款

计算公式为: 现金需要量=(年工资及福利费+年其他费用)÷现金的年周转次数注意 估量现金时用的是其他费用,估量在产品用的是其他制造费用 3)存货:存货=外购原材料、燃料十在产品+产成品+其他材料 外购原材料燃料=年外购原材料燃料费÷外购原材料燃料年周转次数 产成品=(年经营成本-年营业其他费)÷产成品周转次数(注意同应收账款的区别)其他材料费=其他材料费用÷其他材料年周转次数4)预付账款=外购商品或服务金额÷预付账款的年周转次数 流动负债=应付账款+预收账款1)应付帐款:是指一个营业周期内,需要偿还的各种债务

在可行性讨论中,流动负债的估算只考虑应付账款一项,计算公式为: 应付账款