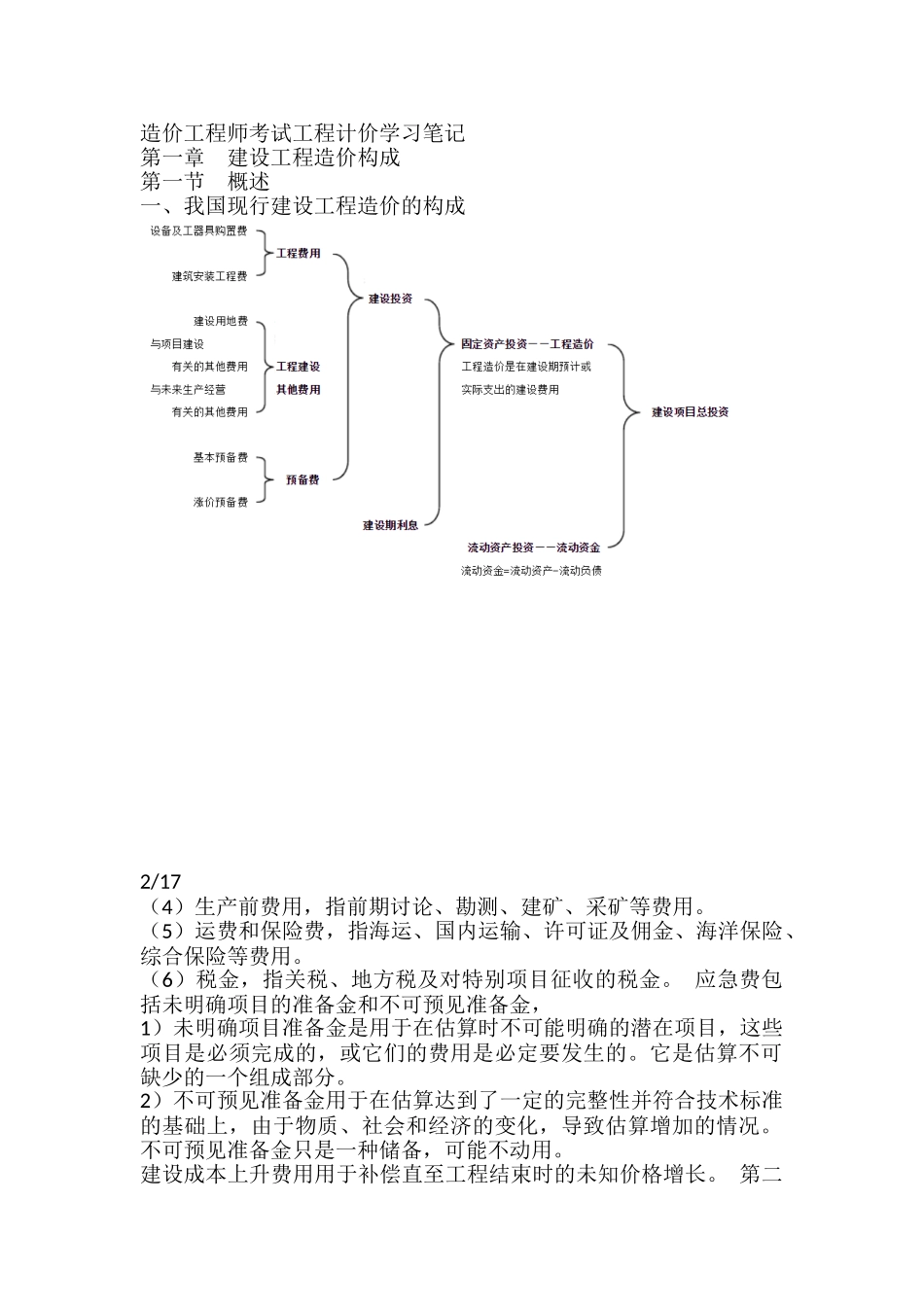

造价工程师考试工程计价学习笔记第一章 建设工程造价构成 第一节 概述 一、我国现行建设工程造价的构成 2/17 (4)生产前费用,指前期讨论、勘测、建矿、采矿等费用

(5)运费和保险费,指海运、国内运输、许可证及佣金、海洋保险、综合保险等费用

(6)税金,指关税、地方税及对特别项目征收的税金

应急费包括未明确项目的准备金和不可预见准备金, 1)未明确项目准备金是用于在估算时不可能明确的潜在项目,这些项目是必须完成的,或它们的费用是必定要发生的

它是估算不可缺少的一个组成部分

2)不可预见准备金用于在估算达到了一定的完整性并符合技术标准的基础上,由于物质、社会和经济的变化,导致估算增加的情况

不可预见准备金只是一种储备,可能不动用

建设成本上升费用用于补偿直至工程结束时的未知价格增长

第二节 设备及工器具购置费用的构成和计算 设备及工、器具购置费用是由设备购置费和工具、器具及生产家具购置费组成的,它是固定资产投资中的积极部分,其在工程造价中比重增大,意味着生产技术的进步和资本有机构成的提高

一、设备购置费的构成与计算 设备购置费=设备原价+设备运杂费 设备原价通常包含备品备件费在内

国产设备原价的构成与计算 国产设备原价一般指的是设备制造厂的交货价,或订货合同价

国产标准设备原价可通过查询相关交易市场价格或向设备生产厂家询价得到;对于国产非标准设备,常用的计价方法有成本计算估价法、系列设备插入估价法、分部组合估价法、定额估价法等

按成本计算估价法,非标准设备原价的计算式为: ={[(材料费+加工费+辅助材料费)×(1+专用工具费率) ×(1+废品损失费率)+外购配套件费]×(1+包装费率) -外购配套件费}×(1+利润率)+外购配套件费+销项税额 +非标准设备设计费 销项税额=销售额×适用增值税税率

销售额为前 8 项费用之和

3/17 2