龙湖成本管理资料汇编目 录一、集团成本管理办法1、目的2、适用范围3、成本管理责任界定4、成本管理原理及主要概念4

1、成本管理原理4

2、“动态成本”的概念4

3、“已确认合同变更”的概念4

4、“已签合同预估变更”的概念5、目标成本编制及审批管理5

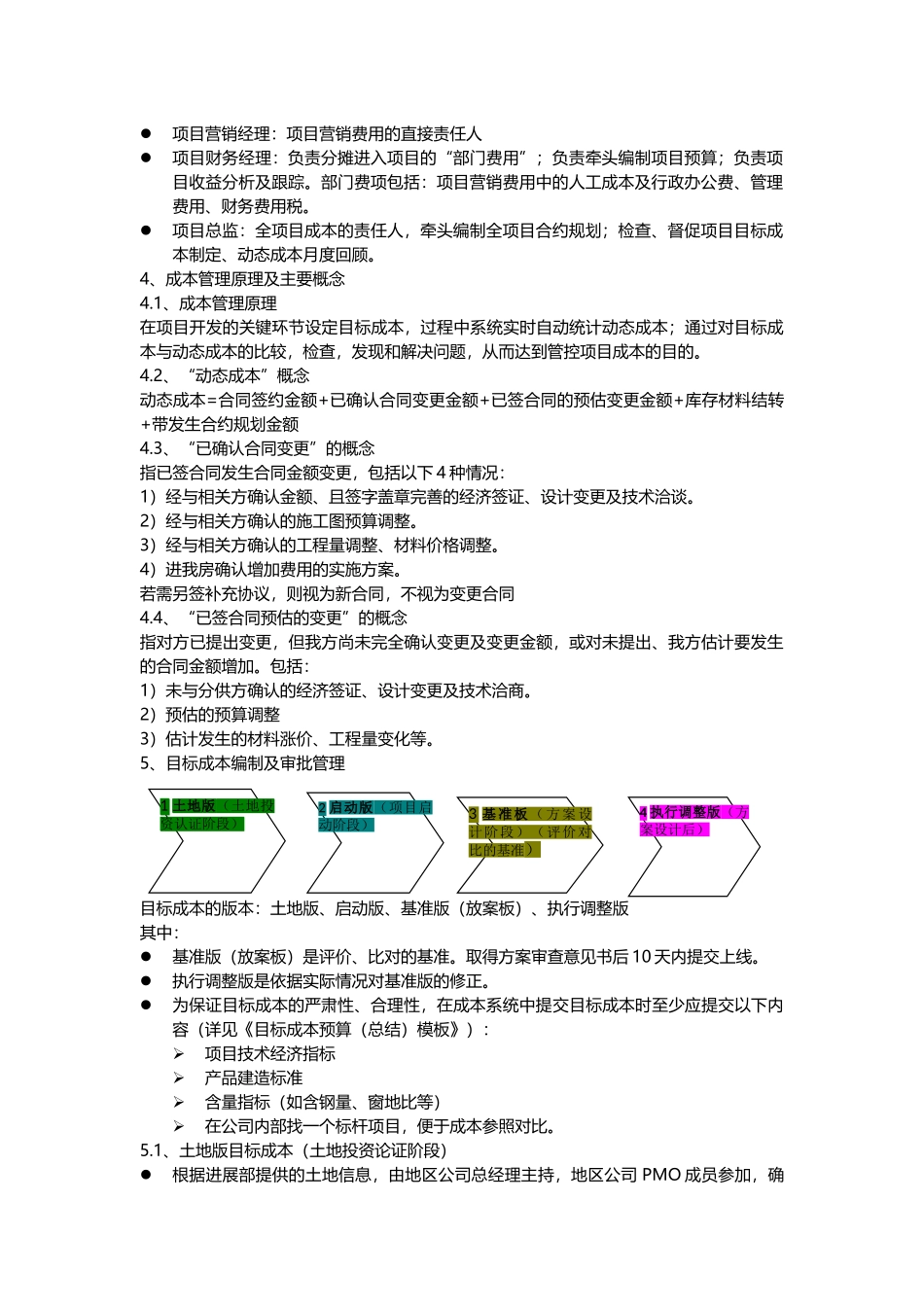

1、土地版目标成本(土地投资论证阶段)5

2、启动版目标成本(项目启动阶段)5

3、基准版目标成本(方案设计阶段)5

4、执行调整版目标成本6、合约规划分解7、动态成本本月度回顺8、成本系统控制9、项目竣工成本确认10、项目竣工结算11、附件11

1、附件 1:《集团全成本费项及说明》11

2、附件 2:《目标成本测算(总结)模板》11

3、附件 3:《合约规划模板》二、目标成本管理办法1、目的2、原则3、程序三、项目营销费用的口径明确及管理办法1、管理费用的定义及范围2、项目营销费用的额度控制3、营销费用的管理办法四、资金计划管理办法1、前言2、分类3、编制原则4、程序5、考核一、集团成本管理办法1、目的提高目标成本及预算的严肃性加强项目成本过程可控、透明明确成本管理责任控制成本风险,提升集团成本竞争力构建行业内领先的成本管理体系2、适用范围本办法适用于全集团各地区地产公司的项目成本管理

3、成本管理责任界定项目成本经理:开发成本的直接责任人;营销费用统计,预警责任人;负责项目目标成本编制、动态成本月度回顾

项目营销经理:项目营销费用的直接责任人项目财务经理:负责分摊进入项目的“部门费用”;负责牵头编制项目预算;负责项目收益分析及跟踪

部门费项包括:项目营销费用中的人工成本及行政办公费、管理费用、财务费用税

项目总监:全项目成本的责任人,牵头编制全项目合约规划;检查、督促项目目标成本制定、动态成本月度回顾

4、成本管理原理及主要概念4

1、成本管理原理在项目开发的关键环节设定目标成本,过程中系统实时自动