VIE 结构相关法律风险分析自从新浪网通过 VIE 模式成功境外上市后,VIE 模式在私募股权投资领域得到快速的应用进展,境外资本通过 VIE 顺利进入国家法律禁止外资进入的行业,并实现境外上市融资,VIE 结构尤其对我国互联网行业的快速进展作出了积极贡献

但是,“支付宝”控制权转移事件,将 PE 行业内的“VIE(协议控制)结构”推上风口浪尖,将法律风险和政策风险直接暴露无遗

支付宝事件的负面影响逐步显露出来,目前,国家有关监管部门正在积极调研和拟出台针对 VIE 相关的政策和法规;香港联交所对 VIE 模式上市的企业加强法律风险审查和监管,可能要求申请企业针对 VIE 协议的稳定性和控制力实行法律改进措施,假如处理不当,很可能直接导致企业 IPO 的失利

一、VIE 结构概览1、VIE 结构的概念VIE 是“Variable Interest Entities"的缩写,直译为“可变利益实体”

VIE 结构在国内又被称为“协议控制结构”或者“新浪结构”,其是指境外注册的上市主体与境内的运营实体相分离,境外上市主体通过协议的方式控制境内运营实体,从而达到把境内运营实体的会计报表并入境外上市主体的目的,而境内运营实体就是境外上市主体的 VIEs(可变利益实体)

2、VIE 结构的由来 VIE 结构最早诞生于我国的增值电信行业领域

缘起于从事增值电信业务的企业因为在境内很难融资或者上市,于是便想在境外融资或者上市,但是假如该等企业在境外融资或上市的话,该等企业将会变更为外商投资企业,而我国当时的增值电信业务又是禁止外商投资的,所以就产生了一个矛盾的局面

而为了协调这一矛盾的局面,该等企业实行了 VIE 结构这一变通的办法,即在 VIE结构下,外国投资者不通过股权控制的方式参加增值电信业务,而是通过协议控制的方式参加增值电信业务

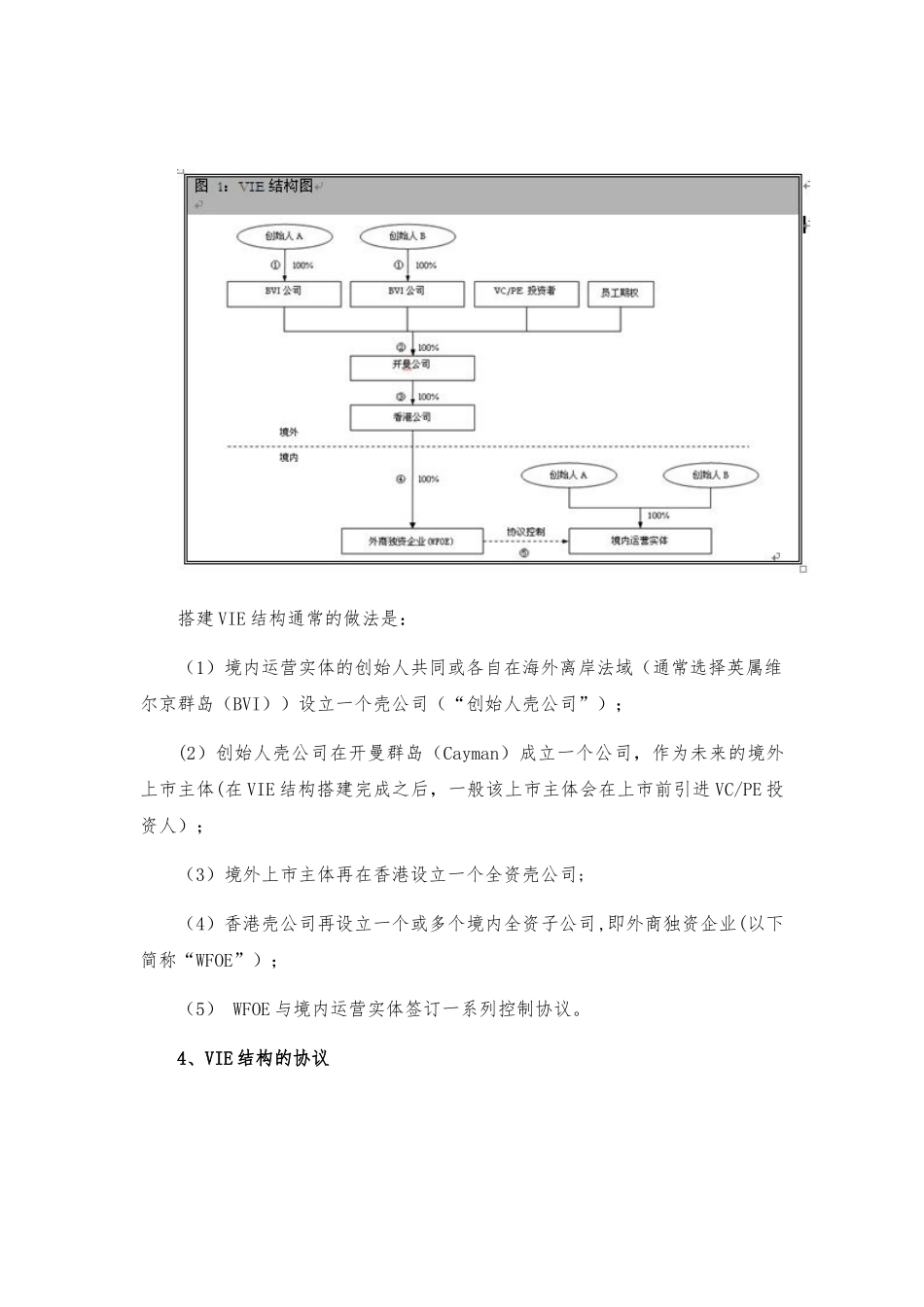

3、VIE 结构的搭建搭建 VIE 结构通常的做法