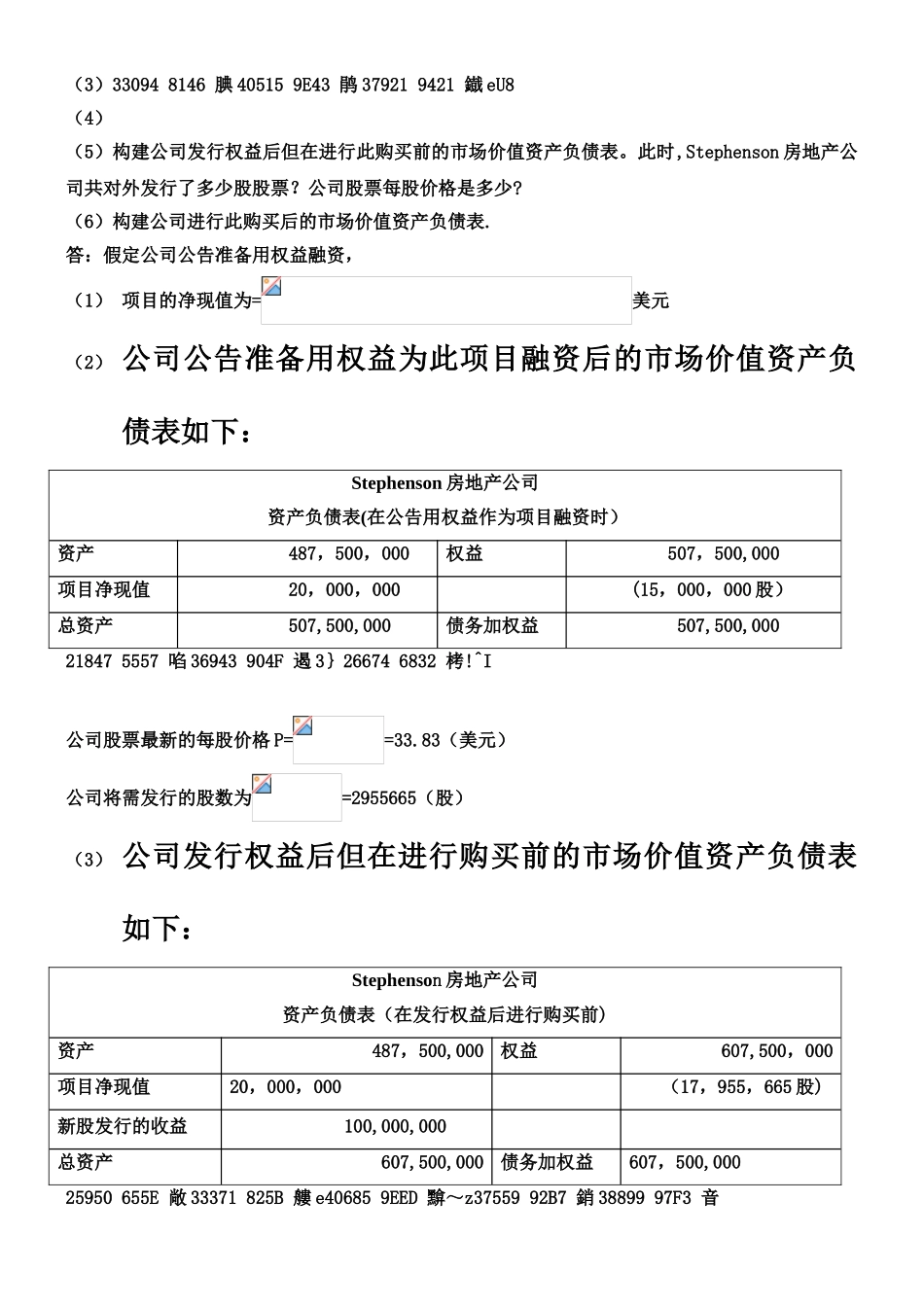

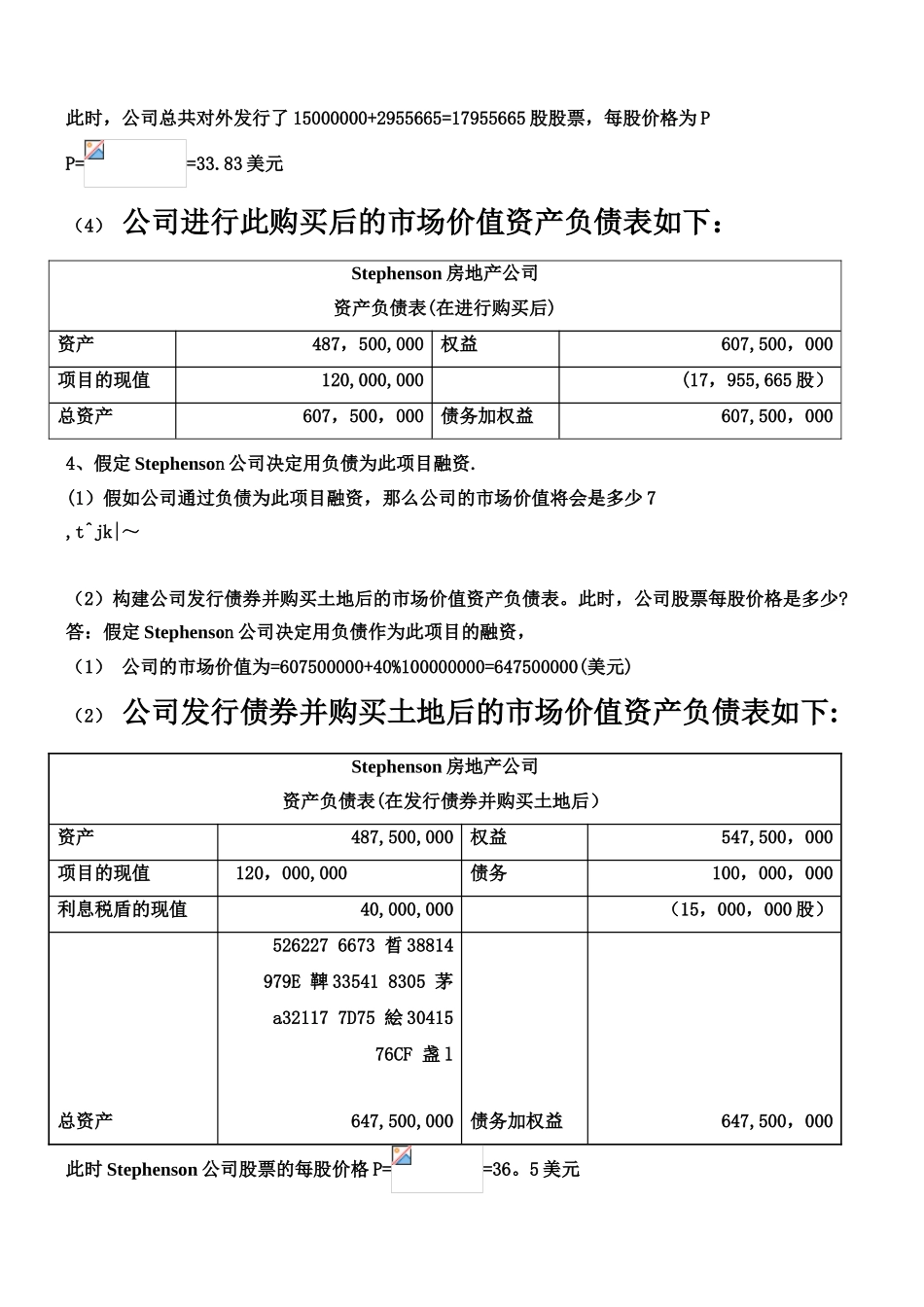

《中级财务管理》案例分析案例 1 Stephenson 房地产公司的资本重组Stephenson 房地产公司由公司目前的 CEO 罗伯特斯蒂芬于 25 年前建立,公司购买房地产,包括土地和建筑,然后出租

在过去的 18 年,公司一直盈利,而且股东对公司的管理相当满意,在创立 Stephenson 房地产公司前,罗伯特是某羊驼畜牧场的 CEO,但经营失败了

由此导致的破产使他极度反对使用债务进行融资

结果,现在的公司完全依靠权益进行融资,在外发行的股票数为1500 万股

目前,公司股票价格为每股 32

Stephenson 公司正在评估一个用 1 亿美元购买美国东南部某一大片土地的计划

假如购买的话,这些土地接着将出租给用户

这一决策将每年给公司带来永续的税前利润 2500 万美元

公司新的 CEO 金

韦安德已经在管理这个项目

金确定了公司目前的资本成本为 12

5%,他觉得公司的资本结构假如包含有负债的话,公司的价值会更高,因此他正在评估是否应该完全用负债为此项目融资

经过与一些投资银行进行接触,他认为公司应该以面值发行债券,并且债券的期票率为8%

基于他的分析,他信任公司的资本结构在 70%权益和 30%负债的情况下是最优的

假如公司的负债率超过 30%,财务困境的可能性将增大以及相关的成本将急剧上升,其将导致公司的债券评级下降并会带来更高的息票率

目前 Stephenson 房地产公司的公司税率为 40%(州和联邦)

1、假如罗伯特希望增加公司的总市值,你认为在购买土地的时候公司应采纳负债融资还是权益融资

答:假如罗伯特希望增加公司的总市值,我认为在购买土地的时候公司应该采纳负债融资

因为债务具有税盾作用,公司有债务时,财务杠杆可以通过税盾增加公司价值

2、构建公司公告此购买前的市场价值资产负债表

答:公司公告购买前的市场价值资产负债表如下:Ste