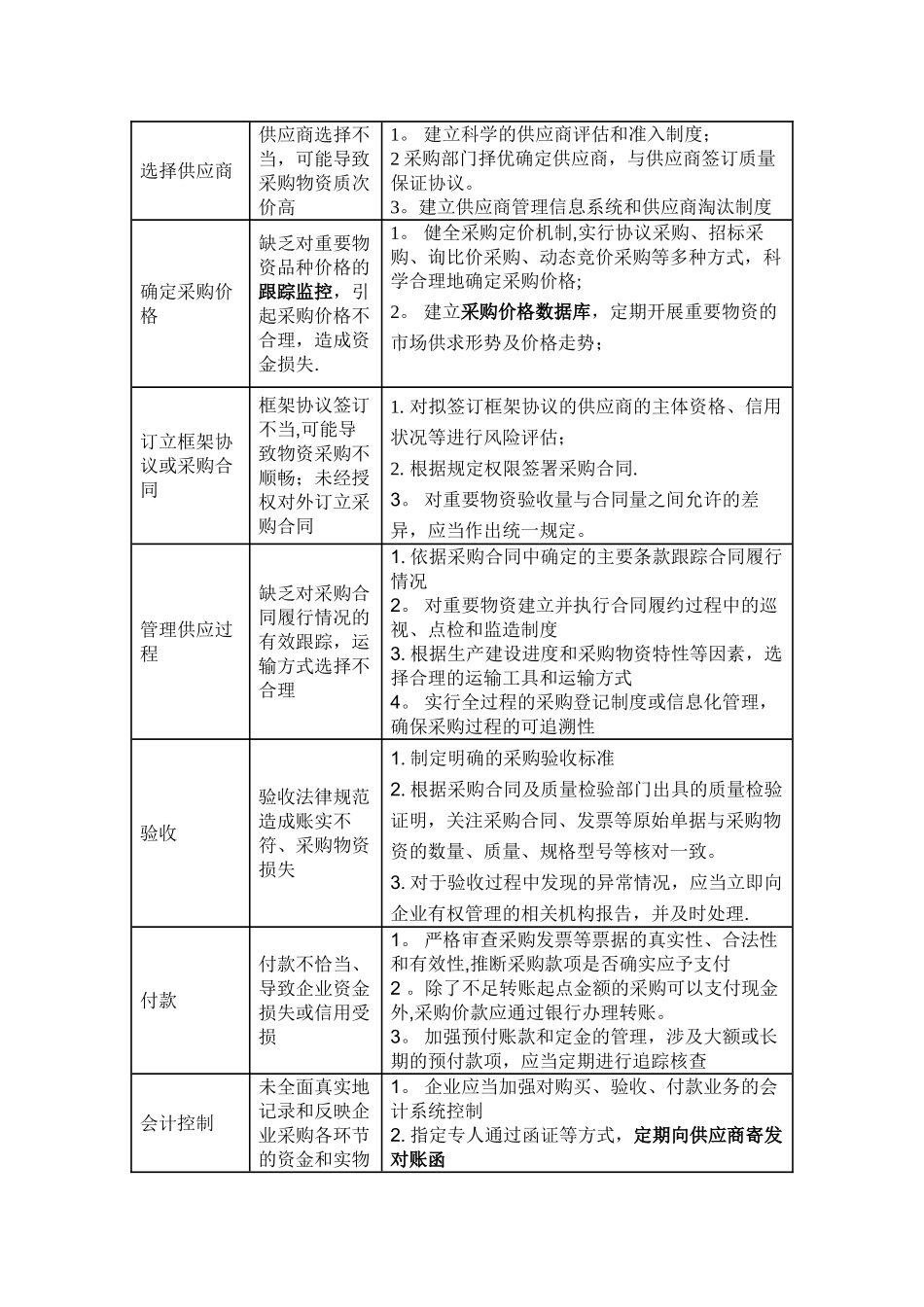

销售业务流程销售业务内部控制的控制环节、风险及控制措施环节风险控制措施销售计划管理销售计划缺乏或不合理,导致产品结构和生产安排不合理 1

根据进展战略和年度生产经营计划,结合企业实际情况,制定年度、月度销售计划;2

定期对各产品销售额、进销差价、销售计划与实际销售情况等进行分析,及时调整销售计划;客户开发与信用管理潜在市场需求开发不够;缺乏合理的资信评估1

在进行充分市场调查的基础上,灵活运用销售折扣、销售折让、信用销售、代销和广告宣传等多种策略和营销方式,不断提高市场占有率

建立和不断更新维护客户信用动态档案,信用管理部门对客户付款情况进行持续跟踪和监控

销售定价定价或调价不符合价格政策1

应根据有关价格政策、确定产品基准定价

定价或调价需经审核批准;2

在执行基准定价的基础上,授予销售部门一定限度的价格浮动权,同时明确权限执行人

销售折扣、销售折让应经审核批准

订立销售合同未经授权对外订立销售合同;条款违反企业销售政策1

订立销售合同前,企业应当指定专门人员与客户进行业务洽谈,并形成完整的书面记录;2

企业应当建立健全销售合同订立及审批管理制度;3

销售合同草案经审批同意后,企业应授权有关人员与客户签订正式销售合同发货未经授权发货1

销售部门应当根据经审核后的销售合同开具相关的销售通知交仓储部门和财会部门

仓储部门对销售通知进行审核,组织发货

应当以运输合同明确运输方式,确保货物的安全发运

做好发货各环节的记录,设置销售台账,实现全过程的销售登记制度;收款销售款项不能收回或遭受欺诈;收款过程中存在舞弊1

结合公司销售政策,选择恰当的结算方式,加快款项回收2

建立票据管理制度,特别是加强商业汇票的管理3

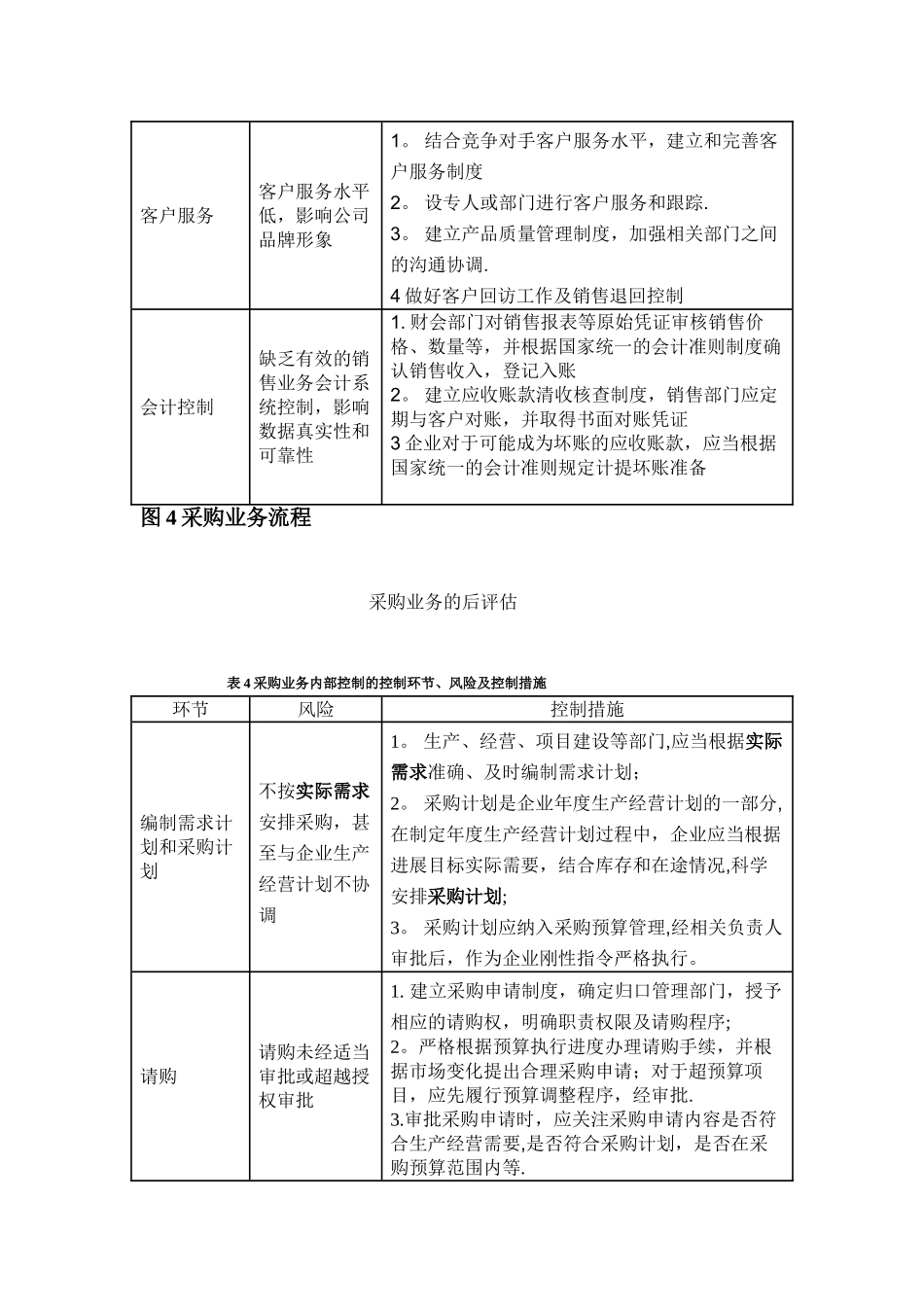

加强赊销管理客户服务客户服务水平低,影响公司品牌形象1

结合竞争对手客户服务水平,建立和完善客户服务制度2