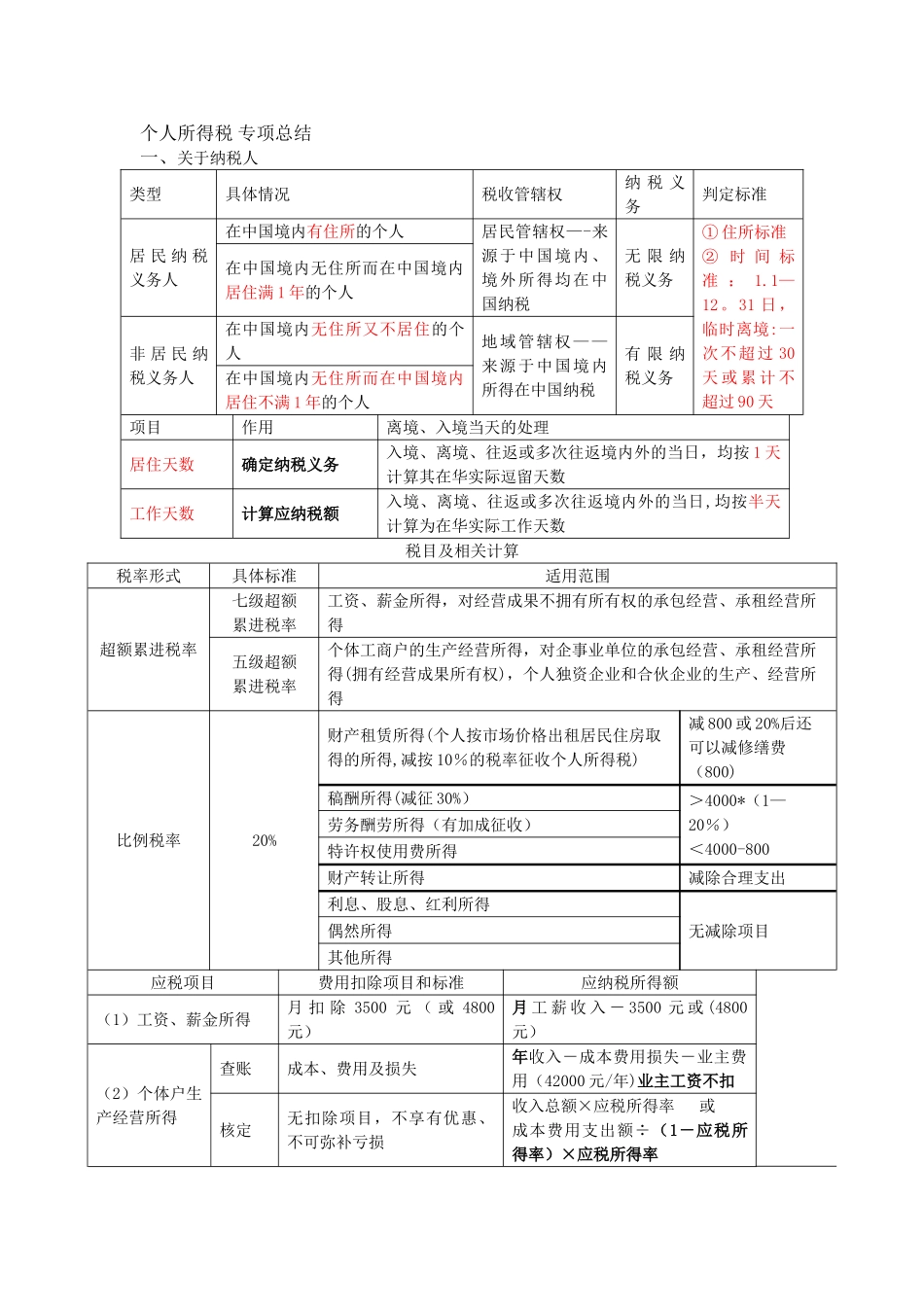

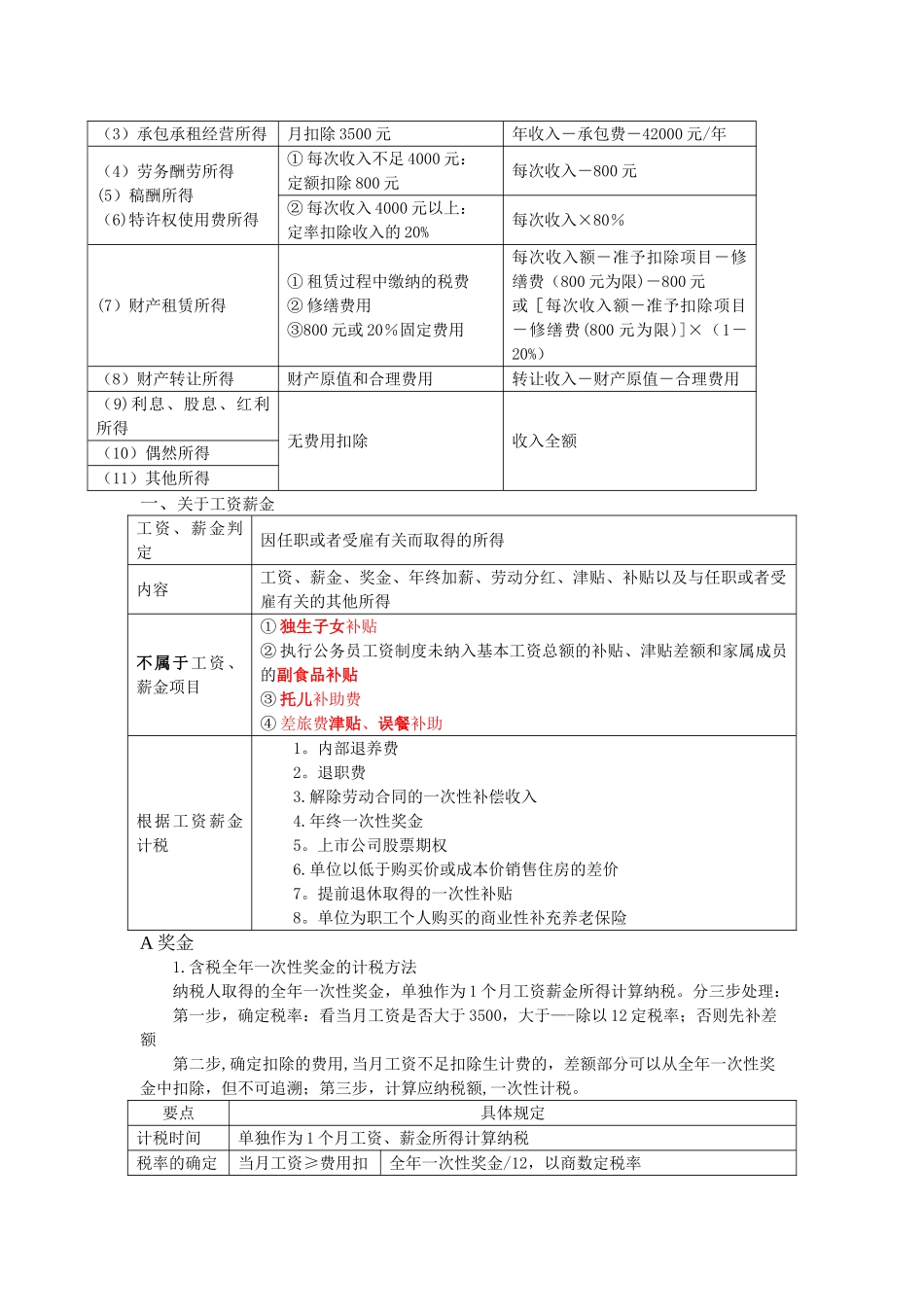

个人所得税 专项总结一、关于纳税人类型具体情况税收管辖权纳 税 义务判定标准居 民 纳 税义务人在中国境内有住所的个人居民管辖权—-来源于中国境内、境外所得均在中国纳税无 限 纳税义务① 住所标准② 时 间 标准 : 1

31 日,临时离境:一次不超过 30天 或 累 计 不超过 90 天在中国境内无住所而在中国境内居住满 1 年的个人非 居 民 纳税义务人在中国境内无住所又不居住的个人地域管辖权——来源于中国境内所得在中国纳税有 限 纳税义务在中国境内无住所而在中国境内居住不满 1 年的个人项目作用离境、入境当天的处理居住天数确定纳税义务入境、离境、往返或多次往返境内外的当日,均按 1 天计算其在华实际逗留天数工作天数计算应纳税额入境、离境、往返或多次往返境内外的当日,均按半天计算为在华实际工作天数税目及相关计算税率形式具体标准适用范围超额累进税率七级超额累进税率工资、薪金所得,对经营成果不拥有所有权的承包经营、承租经营所得五级超额累进税率个体工商户的生产经营所得,对企事业单位的承包经营、承租经营所得(拥有经营成果所有权),个人独资企业和合伙企业的生产、经营所得比例税率20%财产租赁所得(个人按市场价格出租居民住房取得的所得,减按 10%的税率征收个人所得税)减 800 或 20%后还可以减修缮费(800)稿酬所得(减征 30%)>4000*(1—20%)<4000-800劳务酬劳所得(有加成征收)特许权使用费所得财产转让所得减除合理支出利息、股息、红利所得无减除项目偶然所得其他所得应税项目费用扣除项目和标准应纳税所得额(1)工资、薪金所得月 扣 除 3500 元 ( 或 4800元)月 工 薪 收 入 - 3500 元 或 (4800元)(2)个体户生产经营所得查账成本、费用及损失年收入-成本费用损失-业主费用(42000 元/年)业主工资不扣核定无扣除项目,