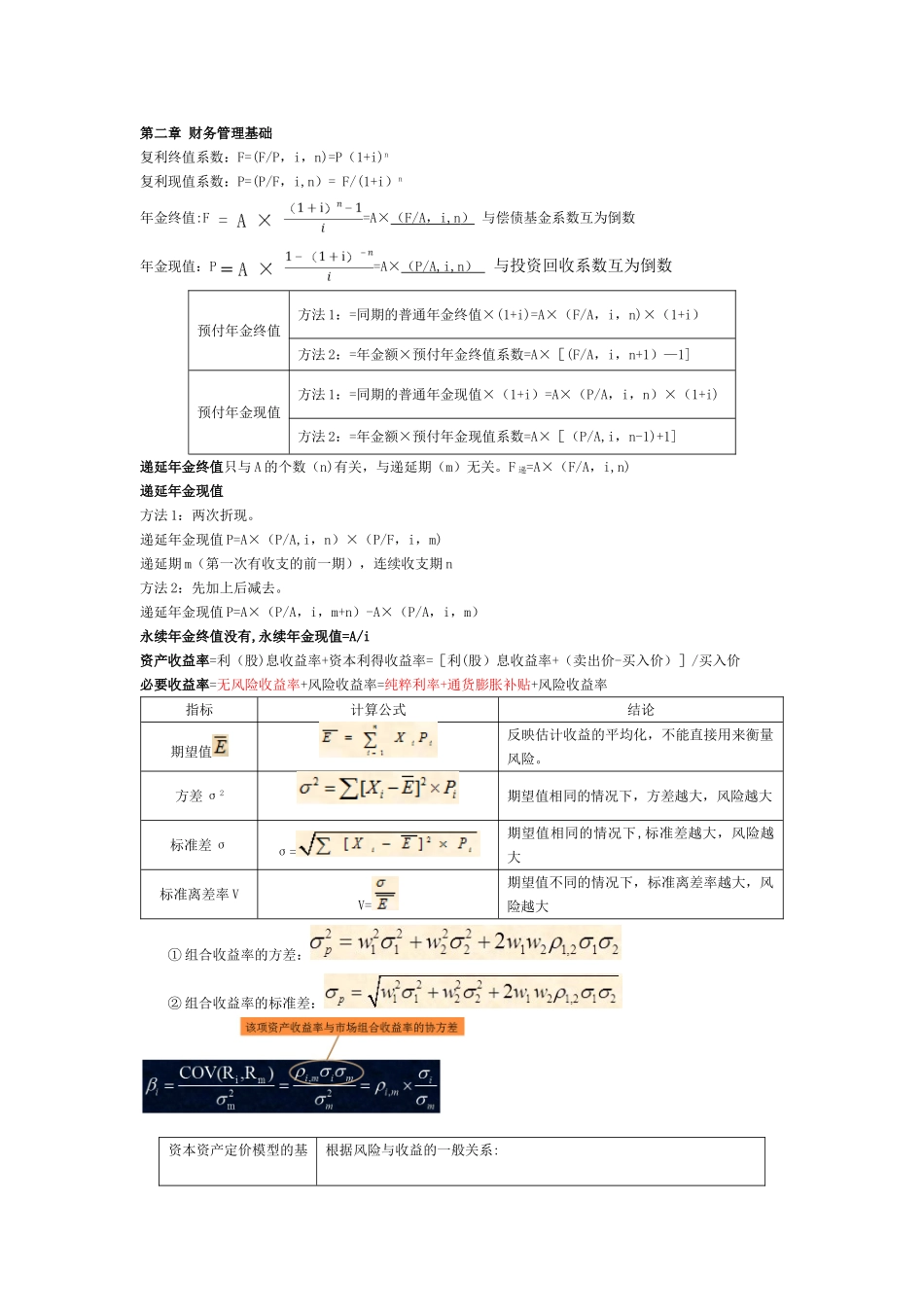

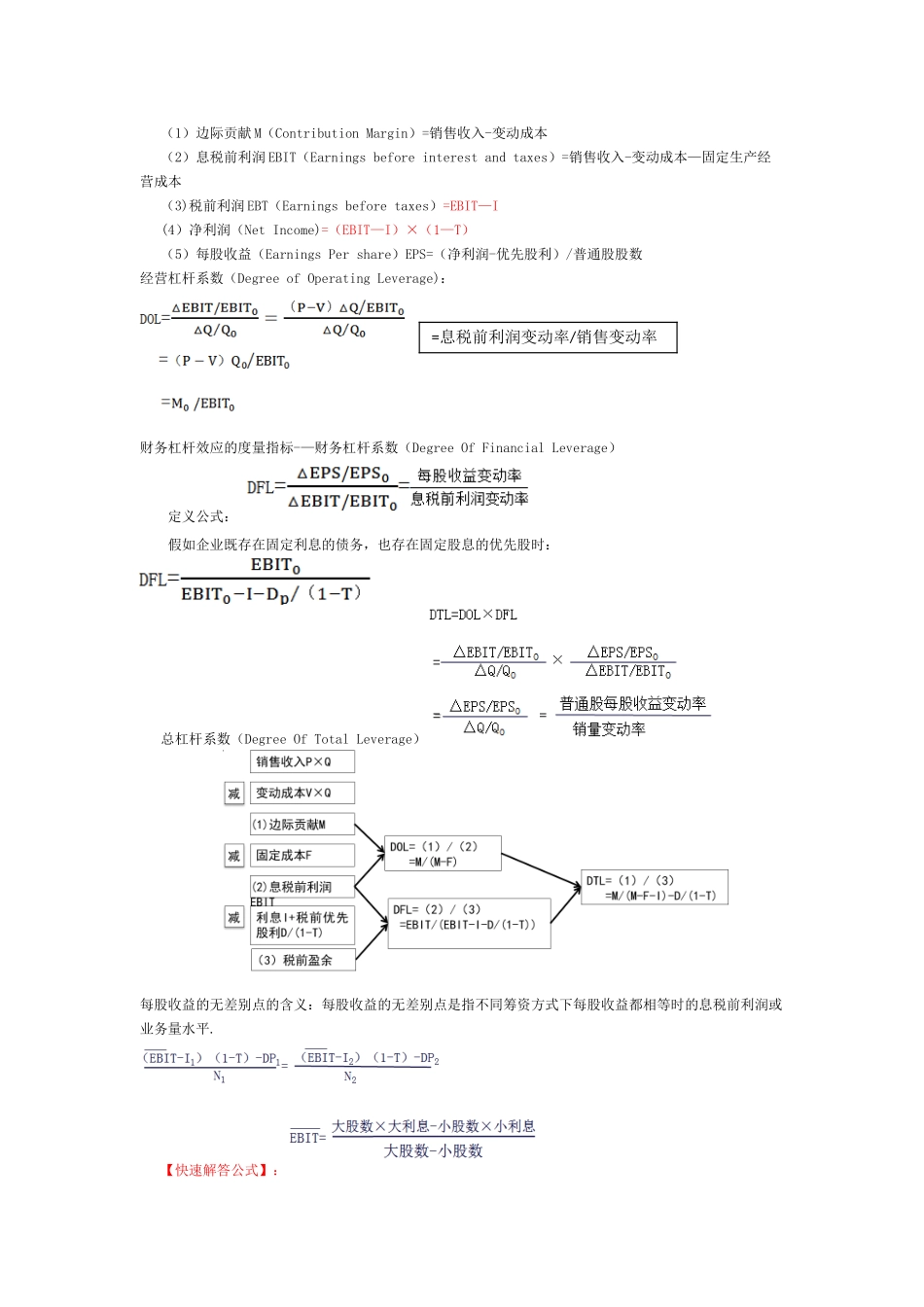

第二章 财务管理基础复利终值系数:F=(F/P,i,n)=P(1+i)n复利现值系数:P=(P/F,i,n)= F/(1+i)n年金终值:F=A×( F/A , i,n ) 与偿债基金系数互为倒数年金现值:P=A×( P/A,i,n ) 与投资回收系数互为倒数预付年金终值方法 1:=同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)方法 2:=年金额×预付年金终值系数=A×[(F/A,i,n+1)—1]预付年金现值方法 1:=同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)方法 2:=年金额×预付年金现值系数=A×[(P/A,i,n-1)+1]递延年金终值只与 A 的个数(n)有关,与递延期(m)无关

F 递=A×(F/A,i,n) 递延年金现值方法 1:两次折现

递延年金现值 P=A×(P/A,i,n)×(P/F,i,m)递延期 m(第一次有收支的前一期),连续收支期 n方法 2:先加上后减去

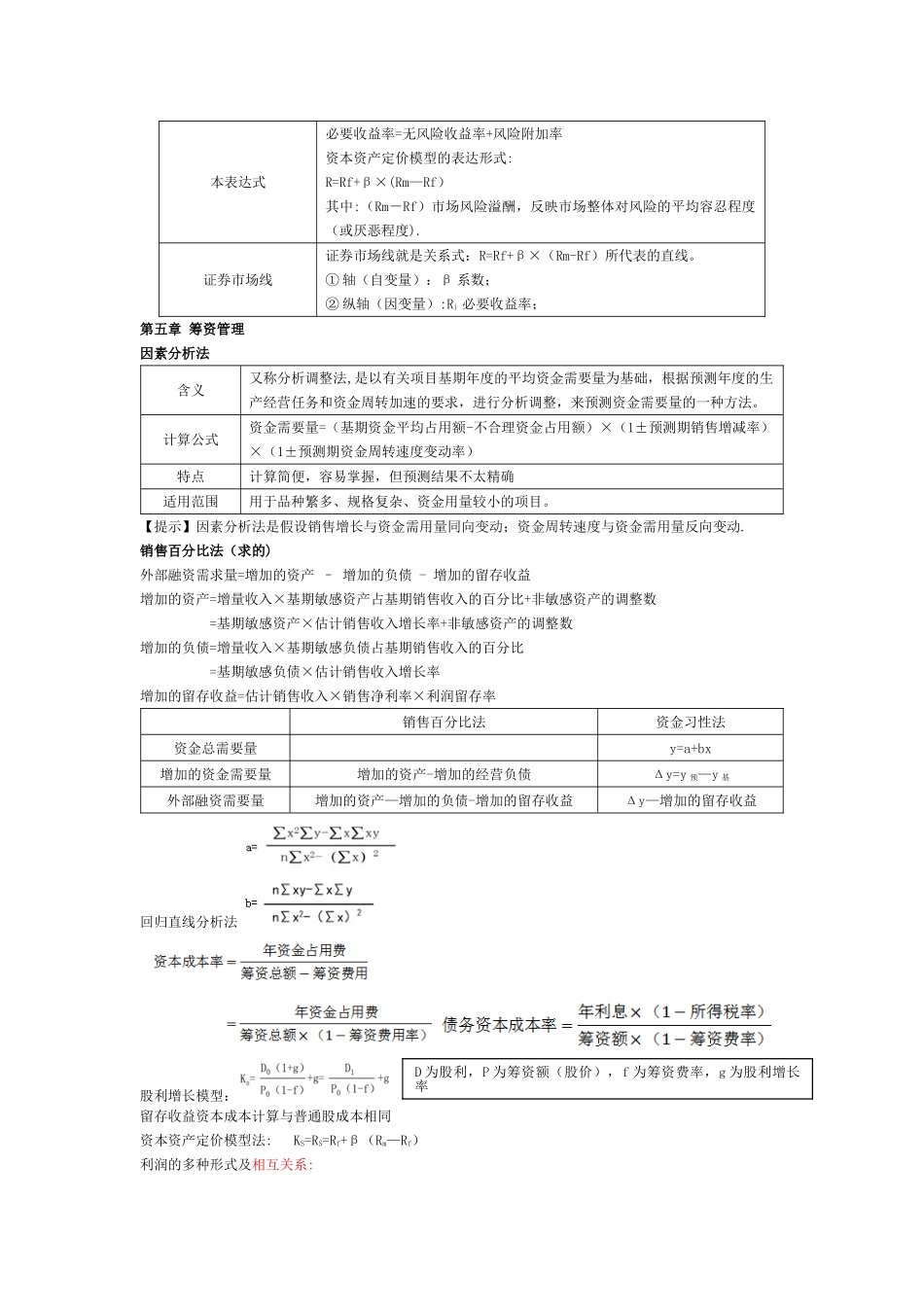

递延年金现值 P=A×(P/A,i,m+n)-A×(P/A,i,m)永续年金终值没有,永续年金现值=A/i资产收益率=利(股)息收益率+资本利得收益率=[利(股)息收益率+(卖出价-买入价)]/买入价必要收益率=无风险收益率+风险收益率=纯粹利率+通货膨胀补贴+风险收益率指标计算公式结论期望值反映估计收益的平均化,不能直接用来衡量风险

方差 σ2期望值相同的情况下,方差越大,风险越大标准差 σσ=期望值相同的情况下,标准差越大,风险越大标准离差率 VV=期望值不同的情况下,标准离差率越大,风险越大① 组合收益率的方差:② 组合收益率的标准差:资本资产定价模型的基根据风险与收益的一般关系:本表达式必要收益率=无风险收益率+风险附加率资本资产定价模型的表达形式:R=Rf+β×(Rm—Rf)其中:(Rm-Rf)市场风险溢酬,反映市场整体对风险的平均容忍程