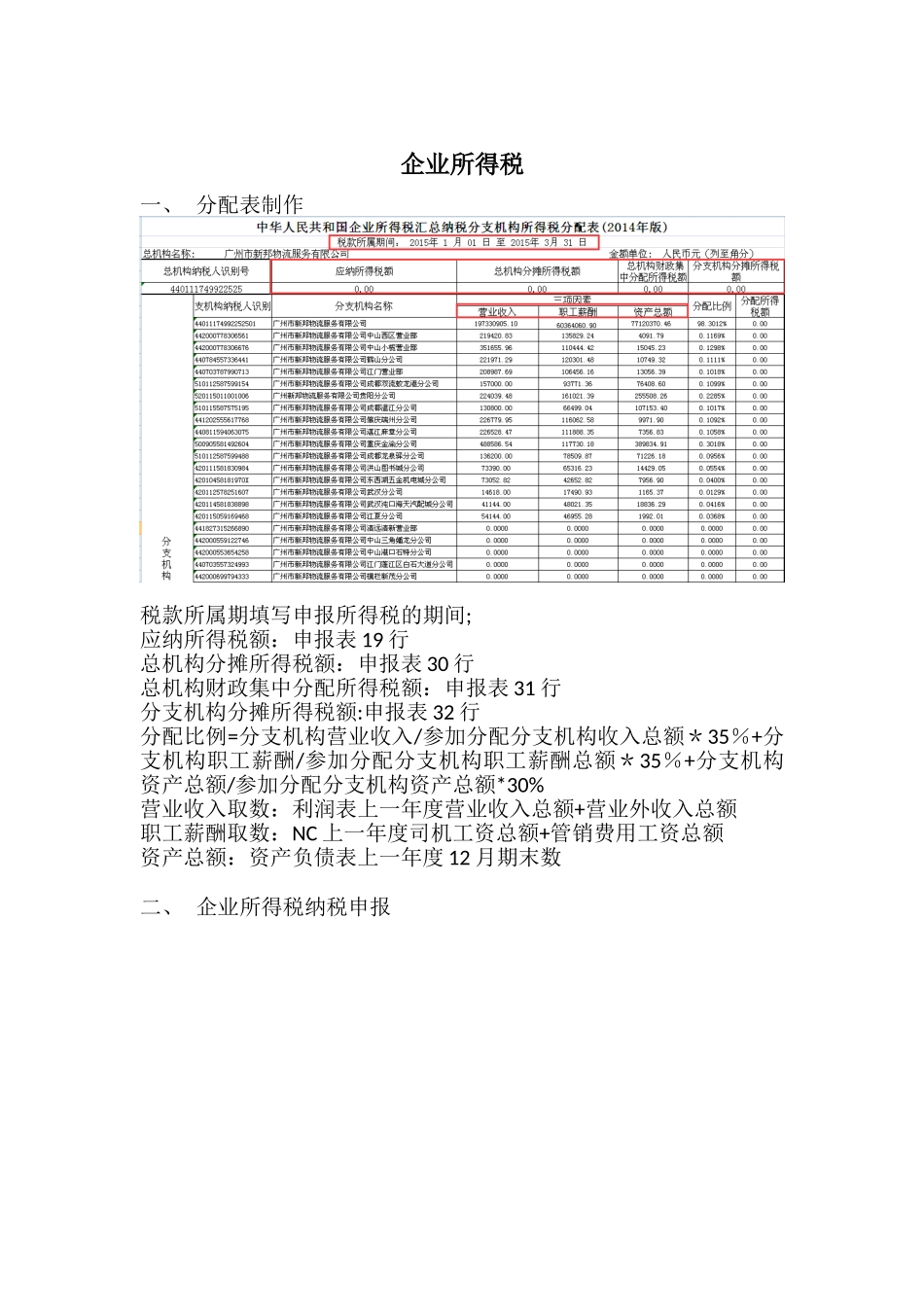

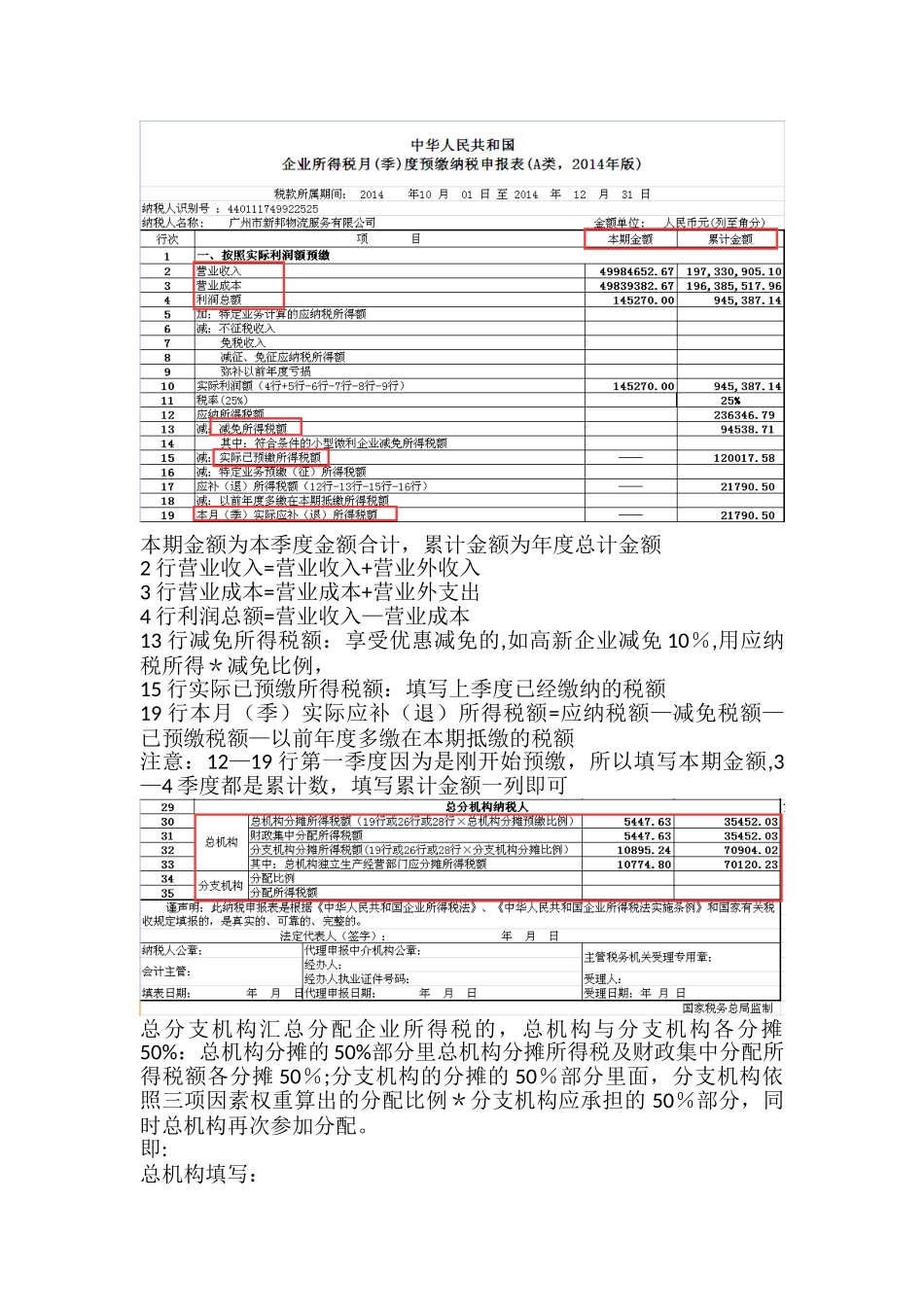

企业所得税一、 分配表制作税款所属期填写申报所得税的期间;应纳所得税额:申报表 19 行总机构分摊所得税额:申报表 30 行总机构财政集中分配所得税额:申报表 31 行分支机构分摊所得税额:申报表 32 行分配比例=分支机构营业收入/参加分配分支机构收入总额*35%+分支机构职工薪酬/参加分配分支机构职工薪酬总额*35%+分支机构资产总额/参加分配分支机构资产总额*30%营业收入取数:利润表上一年度营业收入总额+营业外收入总额职工薪酬取数:NC 上一年度司机工资总额+管销费用工资总额资产总额:资产负债表上一年度 12 月期末数二、 企业所得税纳税申报本期金额为本季度金额合计,累计金额为年度总计金额2 行营业收入=营业收入+营业外收入3 行营业成本=营业成本+营业外支出4 行利润总额=营业收入—营业成本13 行减免所得税额:享受优惠减免的,如高新企业减免 10%,用应纳税所得*减免比例,15 行实际已预缴所得税额:填写上季度已经缴纳的税额19 行本月(季)实际应补(退)所得税额=应纳税额—减免税额—已预缴税额—以前年度多缴在本期抵缴的税额注意:12—19 行第一季度因为是刚开始预缴,所以填写本期金额,3—4 季度都是累计数,填写累计金额一列即可总分支机构汇总分配企业所得税的,总机构与分支机构各分摊50%:总机构分摊的 50%部分里总机构分摊所得税及财政集中分配所得税额各分摊 50%;分支机构的分摊的 50%部分里面,分支机构依照三项因素权重算出的分配比例*分支机构应承担的 50%部分,同时总机构再次参加分配

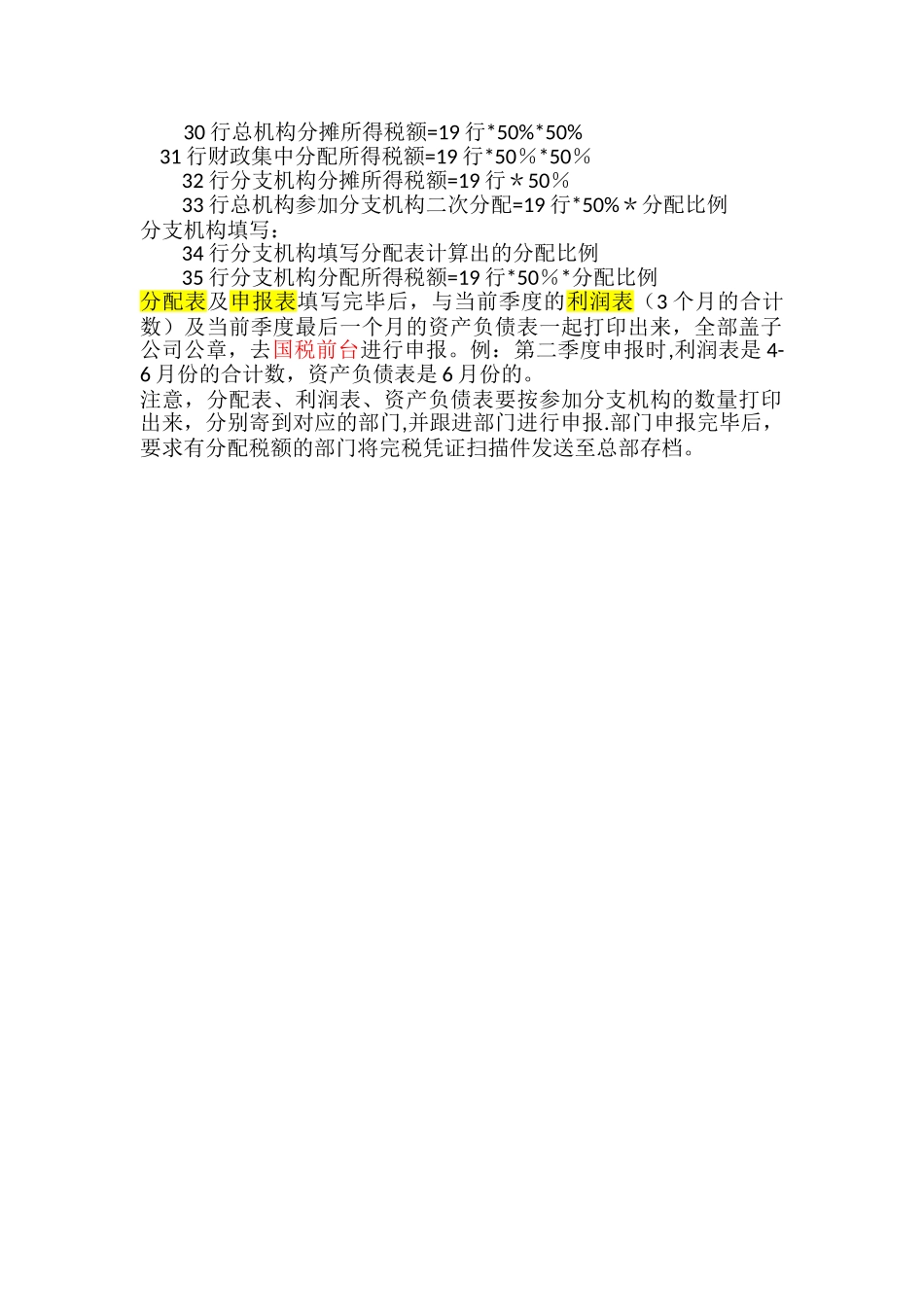

即:总机构填写:30 行总机构分摊所得税额=19 行*50%*50% 31 行财政集中分配所得税额=19 行*50%*50%32 行分支机构分摊所得税额=19 行*50%33 行总机构参加分支机构二次分配=19 行*50%*分配比例分支机构填写:34 行分支机构填写分配表