第一章总论★本章主要内容1、会计的含义和特点,2、会计的职能和目标3、会计的对象4、会计要素5、会计的方法★ 本章的重点、难点内容会计的含义、本质和基本特点,基本职能,工业企业,商业流通企业,行政事业单位的会计对象,会计要素含义及会计六要素含义,特征及其内容★ 讲授方法:常规方法★ 作业:教材 P259-262 练习第一节会计的含义一、会计的产生和进展 (一)会计产生和进展过程会计是为适应经济进展而产生和进展的

1.人类早期——无计算

2.原始社会-—会计是生产职能的附带部分,处于萌芽时期,只是在生产的同时运用结绳记事、刻契记数方法记录生产活动和成果

3.私有制出现-—人们用货币计量,记录经济活动过程,会计从生产职能中分离出来,进展为独立职能

4.西周时期——会计开始命名,官厅会计进展,有严格的会计机构,设立专职官员掌管钱粮税赋会计事务,建立“日成”、“月要”、“岁会"报告制度

(二)会计核算方法的演进随着经济的进展,会计核算经历了一个由简到繁,由低级到高级的演进过程,方法日趋完备,内容日益丰富

1.原始社会末期,建立“盘点结算法”,采纳盘存财产物资的方法进行记录2.西汉时期,在“盘点结算法”的基础上进展为“三柱结算法",结算本期财产物资增减变化及其结果

其计算公式为:入-去 = 余│││本期收入-本期支出= 本期结存3.唐宋时期,在“三柱结算法”基础上又进一步进展为“四柱结算法”,系统地反映经济活动全过程

其计算公式为:即: 旧管 + 新收 - 开除 = 实在或 旧管 + 新收 = 开除 + 实在││││期初结存 + 本期收入 = 本期支出 + 期末结存4.明末清初,在以前“三柱结算法”和“四柱结算法"的单式记账方法基础上创建了复式记账方法“龙门账”

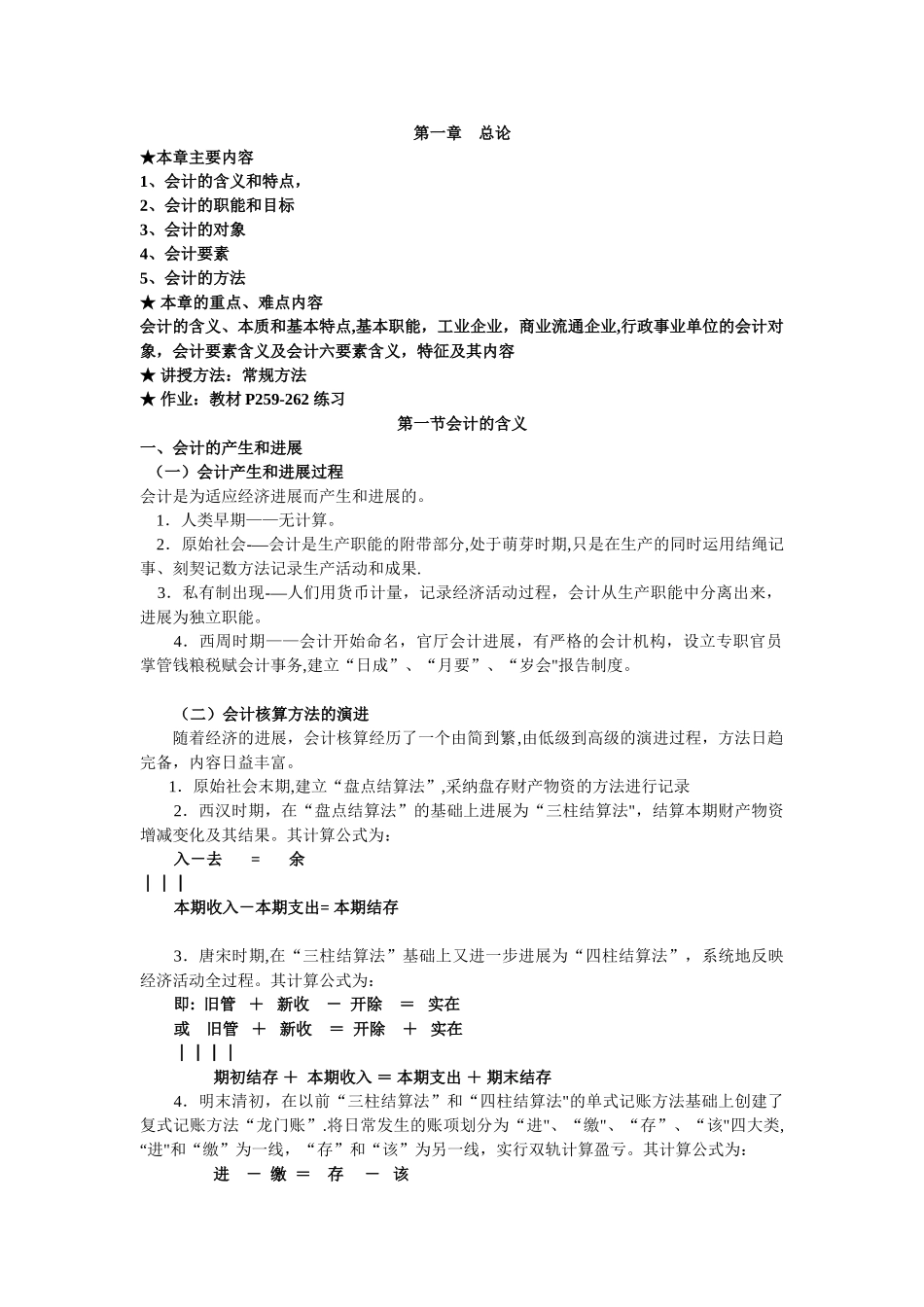

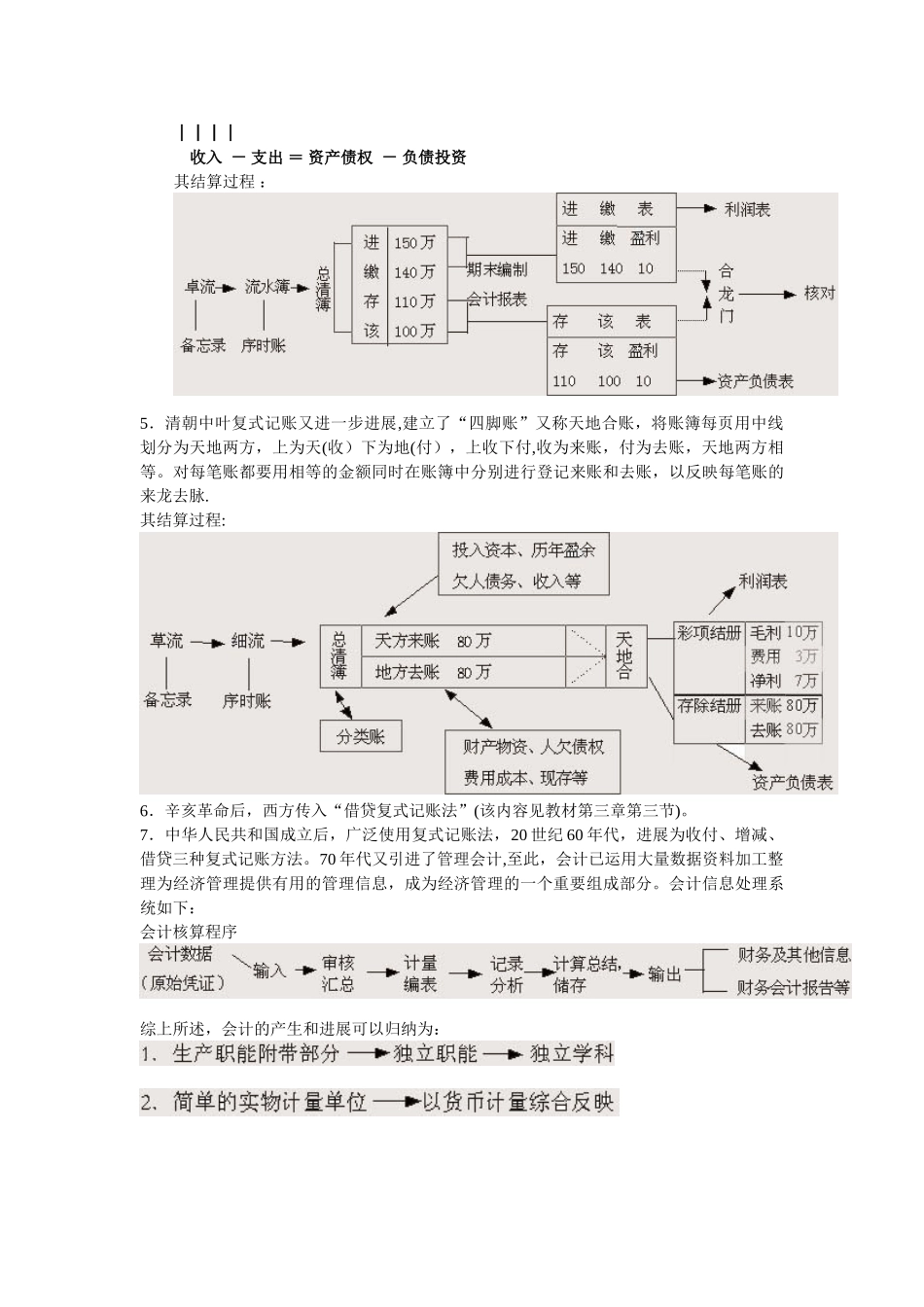

将日常发生的账项划分为“进"、“缴"、“存”、“该"四大类,“进"和“缴”为一线,“存”和“该”为另一线,实行双轨