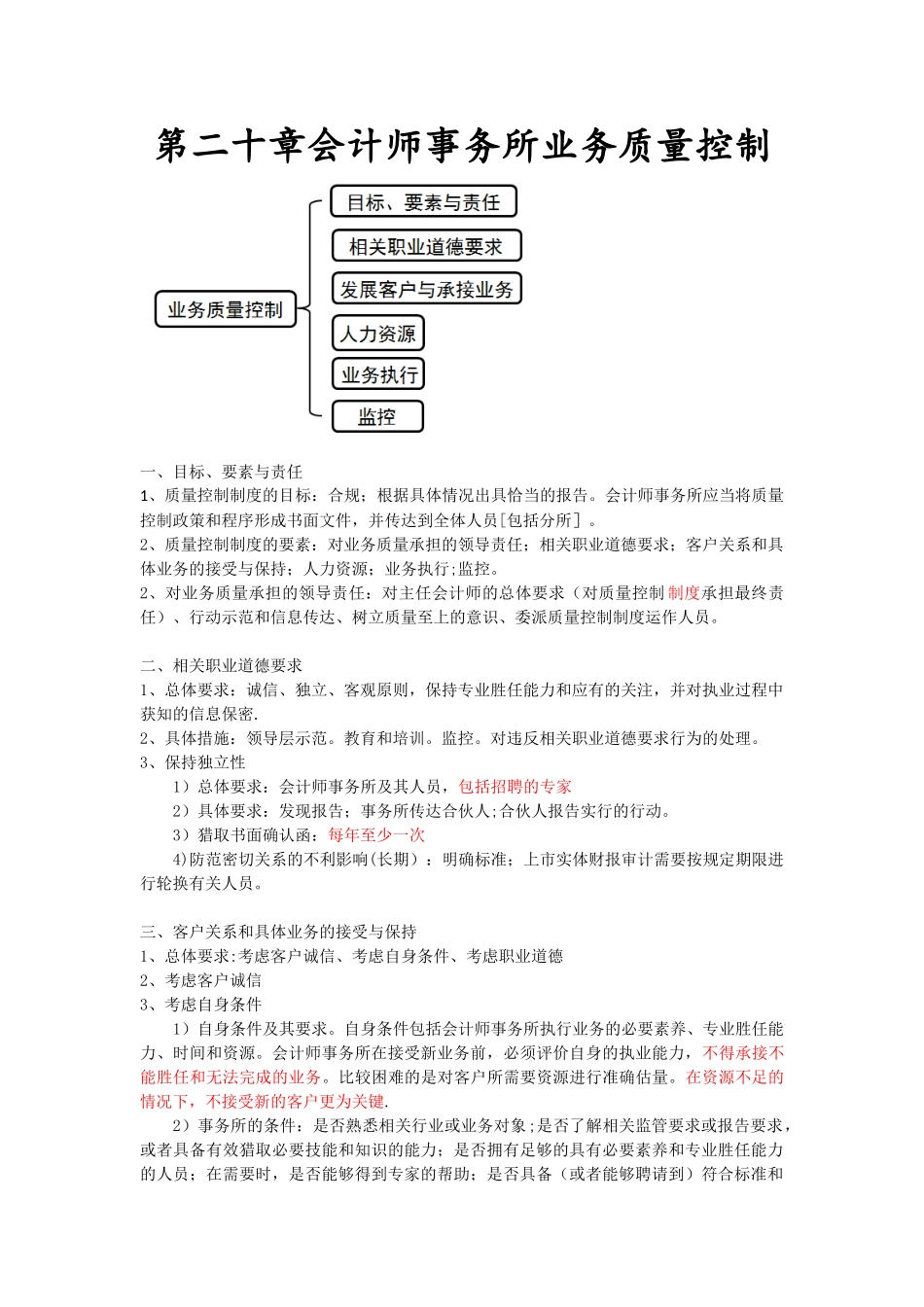

第二十章会计师事务所业务质量控制一、目标、要素与责任1、质量控制制度的目标:合规;根据具体情况出具恰当的报告

会计师事务所应当将质量控制政策和程序形成书面文件,并传达到全体人员[包括分所]

2、质量控制制度的要素:对业务质量承担的领导责任;相关职业道德要求;客户关系和具体业务的接受与保持;人力资源;业务执行;监控

2、对业务质量承担的领导责任:对主任会计师的总体要求(对质量控制 制度承担最终责任)、行动示范和信息传达、树立质量至上的意识、委派质量控制制度运作人员

二、相关职业道德要求1、总体要求:诚信、独立、客观原则,保持专业胜任能力和应有的关注,并对执业过程中获知的信息保密

2、具体措施:领导层示范

对违反相关职业道德要求行为的处理

3、保持独立性1)总体要求:会计师事务所及其人员,包括招聘的专家2)具体要求:发现报告;事务所传达合伙人;合伙人报告实行的行动

3)猎取书面确认函:每年至少一次4)防范密切关系的不利影响(长期):明确标准;上市实体财报审计需要按规定期限进行轮换有关人员

三、客户关系和具体业务的接受与保持1、总体要求:考虑客户诚信、考虑自身条件、考虑职业道德2、考虑客户诚信3、考虑自身条件1)自身条件及其要求

自身条件包括会计师事务所执行业务的必要素养、专业胜任能力、时间和资源

会计师事务所在接受新业务前,必须评价自身的执业能力,不得承接不能胜任和无法完成的业务

比较困难的是对客户所需要资源进行准确估量

在资源不足的情况下,不接受新的客户更为关键

2)事务所的条件:是否熟悉相关行业或业务对象;是否了解相关监管要求或报告要求,或者具备有效猎取必要技能和知识的能力;是否拥有足够的具有必要素养和专业胜任能力的人员;在需要时,是否能够得到专家的帮助;是否具备(或者能够聘请到)符合标准和资格要求的项目质量控制复核人员;是否能够在提交报告的最后期限内完成