第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页价值、安全边际与长期投资——但斌格雷厄姆在《聪明投资者》中提到,对谨慎投资的归纳浓缩到一个词汇就是“marginofsafety”(安全边际),即证券价格相对证券价值的折让

证券包括了债权和股权,我们这里仅讨论股权

不论证券本身是否盯市计价(marktomarket),价格都是相对容易获得的

对于无法永续经营的企业,就是清算价值,对应收账款和存货、PP&E(机器设备厂房)等根据实情进行打折,忽略无形资产特别是商誉,当然也会考虑与债权人对债务的协调结果,来得出股东从变现资产的过程中,可以回收什么

能够永续经营的企业(永续更多时候只是假定的理想状况),其价值就是存续期中能够给予股东的现金流,按照合理贴现率贴现加总的现值

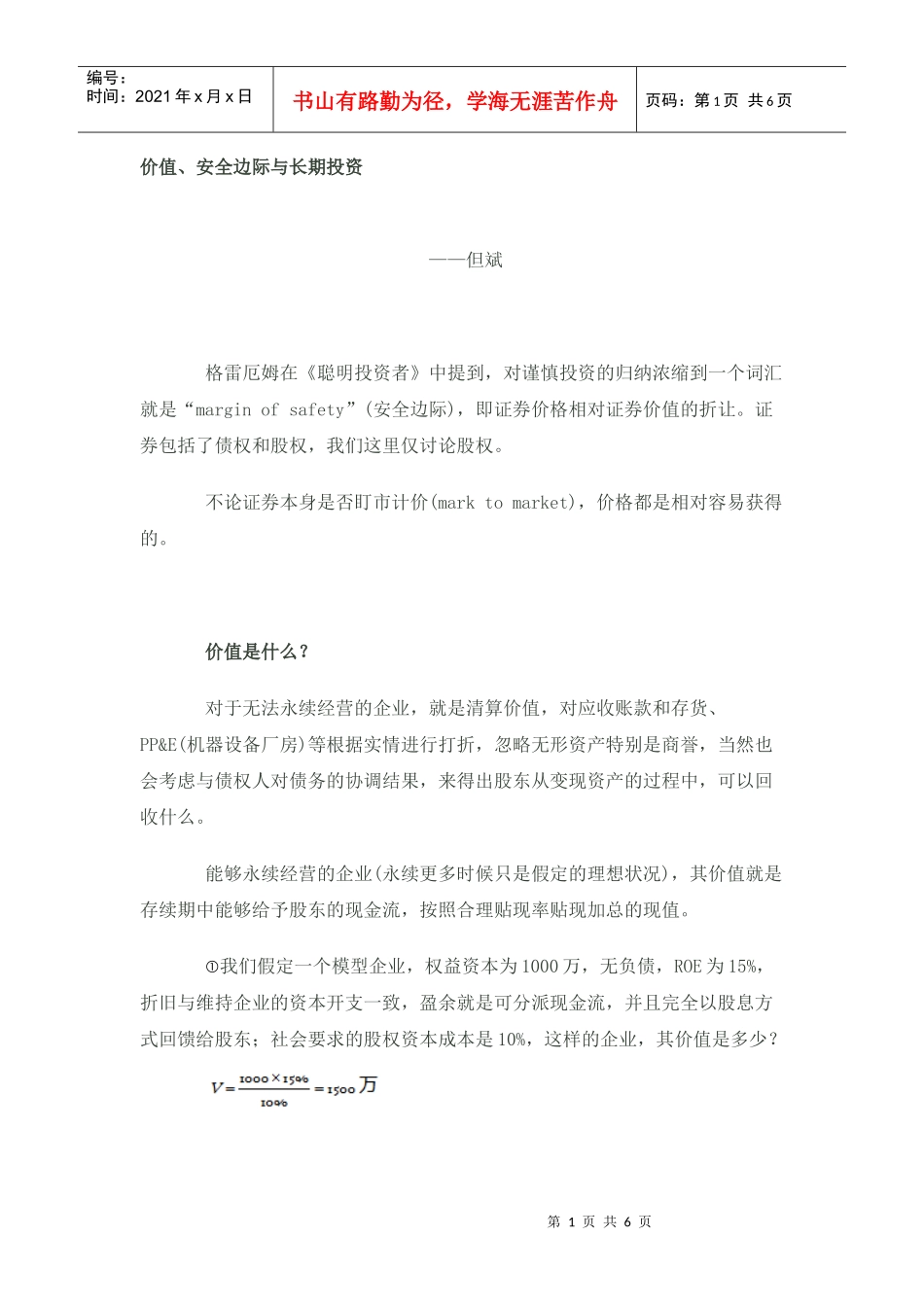

我们假定一个模型企业,权益资本为1000万,无负债,ROE为15%,折旧与维持企业的资本开支一致,盈余就是可分派现金流,并且完全以股息方式回馈给股东;社会要求的股权资本成本是10%,这样的企业,其价值是多少

第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页如果社会对股权资本的要求回报率长期而言保持在10%,那么市值可能就始终维持在1500万

股东付出的价格是1500万,得到的价值是每年150万的股息,对应派息率10%

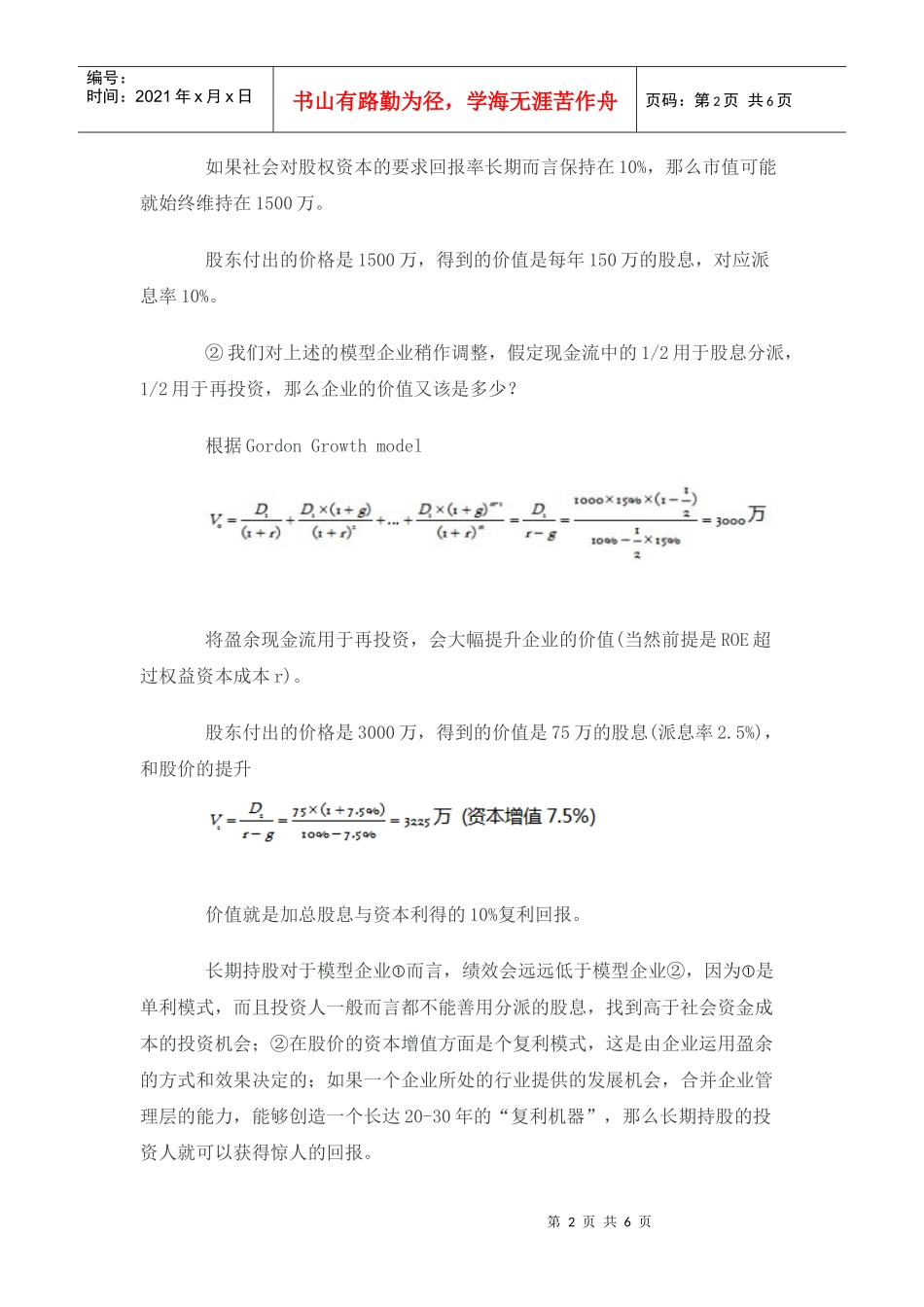

②我们对上述的模型企业稍作调整,假定现金流中的1/2用于股息分派,1/2用于再投资,那么企业的价值又该是多少

根据GordonGrowthmodel将盈余现金流用于再投资,会大幅提升企业的价值(当然前提是ROE超过权益资本成本r)

股东付出的价格是3000万,得到的价值是75万的股息(派息率2

5%),和股价的提升价值就是加总股息与资本利得的10%复利回报

长期持股对于模型企业而言,绩效会远